编者按:本文来自微信公众号“商业数据派”(ID:business-data),作者:王言可,36氪经授权发布。

中概股二次上市潮中,终于迎来了第一家教育公司——10月28日,新东方正式启动港股全球发售,寻求在港二次上市。

随着蚂蚁科技在科创板+香港的上市,港股IPO市场也进入年底前的盛宴,近日除了新东方,哔哩哔哩(B站)、百度、快手、抖音都被曝正在奔赴港股的路上。

此次新东方将发行851万股新股,其中可供散户认购的公开发售占6%,可供机构认购的国际配售占94%,发行价最高不超过每股1399港元,较10月27日美股收市价168.81美元,有6.9%的溢价。

新东方创办人兼董事会执行主席俞敏洪称,在香港上市将为全球投资者创造接近全时段交易公司股票的机会,为更广泛的投资者提供更多切入点及便利性,并使得更多来自亚洲各地的客户和持份者能够投资并参与公司发展的成果。

实际上,港股市场对于新东方并不陌生,2019年3月28日,新东方线上服务教育平台的附属公司新东方在线(01797.HK)登陆港股,上市后股价曾经创下43.45港元的新高,较上市价10.2港元涨了325%,截止10月28日收盘,股价为26.30港元。

一直以来,香港市场的教育板块虽然交易比较活跃,但香港市场在教育板块的构成主要以中小企业为主,市值超过100亿港元的教育公司非常稀少,仅东方教育、中教控股、新东方在线等的市值在250~350亿港元之间,而教育产业是公认的朝阳产业,属于成长型赛道,偌大的港股市场,目前仍缺少一些比较头部的教育企业来引领整个板块。

值得一提的是,尽管大多数教育公司在港股上市的时间并不长,但都拥有不错的估值。以思考乐教育为例,这家布局大湾区K12教育的公司,上市后股价一路上涨,市盈率更高达126倍。另外,很多教育公司即便处在亏损状态,依旧可以吸引很多投资者的追捧。

目前,新东方市值为271亿美元,相当于2103亿港元,静态市盈率为65.84倍,一旦登陆港股市场,就是整个教育板块的当之无愧的巨无霸。然而,这个“巨无霸”能否继续在美股时的业绩辉煌,成为港股的领头羊呢?

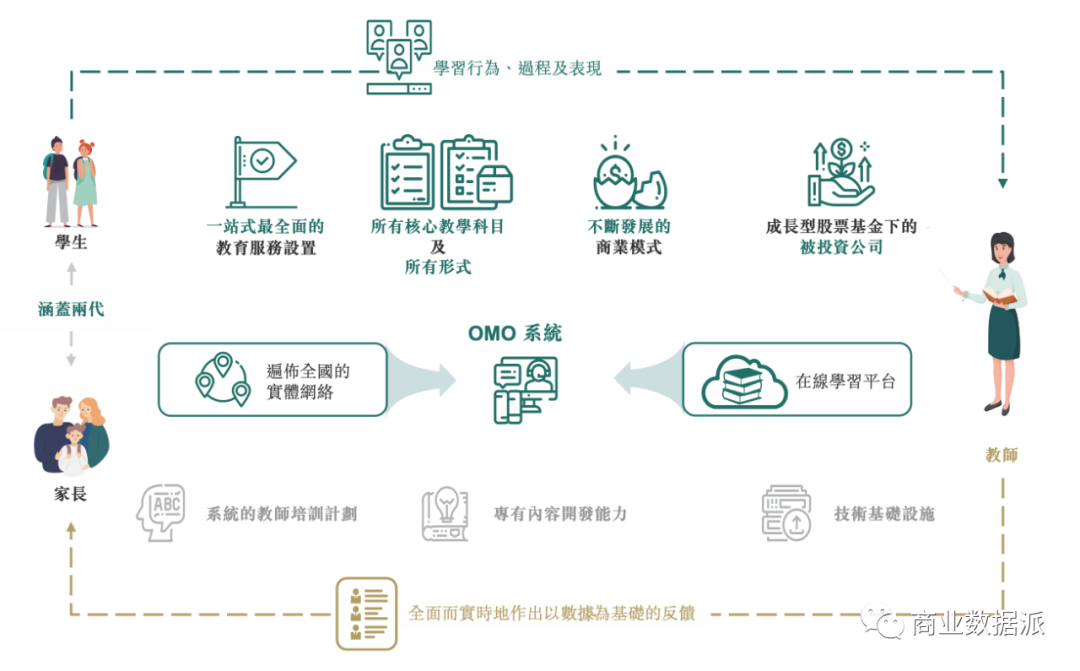

截至2020年5月31日,新东方通过遍布中国91个城市的104所学校、1361个学习中心及12个书店的全国实体网络,以及新东方在线等在线学习平台提供教育服务。

(来源:新东方招股书)

翻查新东方过往的业绩,公司的净收入从2018财年到2020财年,复合年增长率为20.9%,达到35.79亿美元,净利润的复合年增长率则为18.1%,达到4.3亿美元。另一方面,新东方的K-12校外辅导、备考及其他课程的学生人次总数也以复合年增长29.7%的增长速度,达到了1060万人次。

目前整个中国K-12校外辅导市场的总市场规模复合年增长率为13.2%,这意味着新东方的增长超过市场平均水平的2倍还多。

尽管疫情对线下教育机构的影响非常大,但新东方的业绩受到的影响远低于行业整体情况。从新东方公布的2021年第一财季(截止2020年5月31日止的三个月)的业绩来看,公司的业绩已经开始迅速反弹,2021第一财季的净利润率达到了15.2%,创下了近3年以来最高;而毛利率不降反升,2020财年,新东方毛利率为57.1% ,较去年同期上升0.4个百分点,足以显示公司较强的抗风险能力。

新东方业绩坚挺, K-12业务为主要增长引擎。

K-12领域被称为教育领域的“黄金赛道”,传统投资人对新东方的印象还停留在外语培训机构,但实际上新东方的K-12教育业务早已占据了营收的大头。

早在2000年,新东方就已经布局K12教育,当时的K12还是一片蓝海,新东方和好未来也还都未踏出北京。

有数据显示,目前包括幼儿和儿童英语语言培训在内的中国K-12校外辅导市场的总市场规模从2015年的3775亿元增至2019年的6191亿元,年复合增长率为13.2%,预计到2024年将进一步增至1.17万亿元,年复合增长率为13.6%。

(来源:新东方招股书)

就读K-12校外辅导的学生人次总数已从2015年的2.03亿增加到2019年的3.25亿,并且预计到2024年将进一步增加到6.6亿,从2019年开始的复合年增长率为15.2%,整体K-12校外辅导市场的渗透率将出现快速增长。

根据新东方在港交所提交的招股书显示,其对于财报中业务营收的披露也进行了一定程度的调整。在2020年5月31日止的年度,新东方将K-12AST、备考及其他课程识别为一个财务报告分部,把中小学教育、在线教育、内容开发及分销、学前教育、留学咨询服务及游学经营分部合并为“其他“,主要原因是其个别不超过10%定量门槛。

K-12 AST、备考及其他课程的收入占比已经在逐年增加,到2021年第一财季,这一业务占比已经达到了88.7%。

(来源:新东方招股书)

而在2018财年,新东方披露的K12业务收入(包括优能中学和泡泡少儿)占比为59%,是其最大的营收来源;2019财年,k12业务收入(包括优能中学和泡泡少儿)占比为64%,同比增加5%;2020财年,K12业务收入(包括优能中学和泡泡少儿)占比为69%,同比增加5%,成为其收入增长的主要引擎。

在疫情中,新东方K12业务仍然在持续上升,实属难得。据招股书披露,K-12 AST课程的收入从截至2019年8月31日的三个月的6.953亿美元增加到截至2020年同期的7.476亿美元;K12学生注册人数截止2019年8月31日的三个月中的约230万增加到2020年同期的约280万,同比增长21.7%。

另外,比起疯狂烧钱获客的在线教育平台,新东方的成本控制得很稳定。从新东方的销售及营销开支占营收的比率来看,过去多年,新东方在销售及营销的开支一直都很稳定,在2021年第一财季,销售及营销开支为1.17亿美元,占成本比例为11.8%,而过去三年(如下图所示),几乎都保持在这一水平,很少超过15% 。而好未来的营销费用率则从2018年开始一骑绝尘,不断攀升至2020年初的28.4%。

(来源:新东方招股书、财报)

新东方K12业务的坚挺,离不开OMO(online-merge-offline)模式的加速融合。

在2020疫情期间,线下教培活动受到了很大的限制,而线上教育需求在迅猛增长,有不少分析师担心,线下的教育培训机构可能会被线上教育机构所蚕食。

而实际上,目前中国K-12校外辅导(包括幼儿及儿童英语语言培训)的就读学生仍旧以线下为主,但已经可以看到,近3年来线上学生的数量在快速增长,已经在快速与线下追平。

(来源:新东方招股书)

如果此前在线教育对教育是锦上添花,那么疫情之后,线上化对教育则意味着生死存亡。

新东方很早就开始了在线教育的布局,除2005成立的新东方在线外,2014年,新东方推出了融合线上与线下教学的OMO系统,对新东方所有线下教学专业知识、资料及资源均进行了数字化、集中化并进行分析,并应用在新东方的教育服务产品中,从而提高内部营运效率。

疫情来临之后,所有线下课都面临暂停,新东方全面启动了线上转化的动作,仅用了三天时间,就完成了所有课程的线上授课搭建,并最终将 87 所分校、子公司,接近 200 万人次学生全部平稳转移到了线上。新东方创始人俞敏洪曾在接受媒体采访时表示:“这次疫情确实给了新东方一个机会,让我们的技术布局速度比原来加快了好几倍”。

从这个角度去看,疫情对新东方这样的大型公司来讲,是一次转型的绝佳机会。原本的“船大难掉头”,在这样极端的外部环境之下,反而完成了快速转弯,当然,阵痛还是在所难免,但长远来看,这样的代价是值得的。

但疫情期间,很多学生被迫转向线上,在线教育的优点和缺点也被看得更加清楚。过去没有接触过在线教育的家长发现,在线教育可以作为一种教育的补充形式,有些家长又会觉得在线教育对孩子的眼睛、身体、注意力也多少都会有影响。事实上,真正有效且让家长最能接受的方式就是OMO了。

今年6月,俞敏洪重新定义了OMO模式,他表示,疫情让教育机构加快了线上线下教育融合发展的步伐,从长远看,这种新模式将成为教学过程中不可或缺的一部分。

今年9月,在一次媒体沟通会上,新东方首次对外公开披露了其最新发展战略:“双平台、双引擎、双支持。”其中“双平台”指的就是纯在线教育平台和OMO教育平台,目前新东方学校体系内的地面业务均整合进入OMO教育板块,包括新东方中小学业务等。

今年10月,在2021财年Q1财务报告中,新东方CEO周成刚表示,新东方现已在20个城市推出了OMO在线课程,并吸引了数量可观的新客户。未来,新东方将重点投入更多资源来推进具备高增长力的OMO战略,把服务覆盖范围扩展至更多的城市和学生。“我们认为,OMO战略将在今年内有效地增加招生人数并加快业务复苏。”

今年暑期,借助OMO系统,新东方在线上和下沉市场扩张过程中,取得了不错的成绩。据周成刚介绍,在2021财年Q1,新东方在暑期促销活动中的学生报名人次达1,079,000,同比大幅增加31%,学生留存比率也有所提高。

这与其他家通过烧钱获得流量,进而抢占市场份额的做法相比,孰高孰低,不言而喻。

除此之外,新东方主要是透过旗下的一支成长型股权基金,扩大其在教育各垂直细分领域的投资机会,从而与现有的业务产生协同效应。一名熟悉新东方的投资人士对《商业数据派》称,新东方在2018年和2019年成立了两支基金,分别为人民币基金和美元基金。

根据官网资料显示,新东方教育文化产业基金是新东方教育科技集团发起,并作为基石出资人,同时携手中国顶级金融机构、海内外主权基金、家族办公室及知名上市企业、行业独角兽等共同打造的股权投资基金,其前身为新东方集团投资事业部。

基金重点关注教育产业中早幼教、K12、国际教育、职业教育、素质教育等细分领域优秀企业,旨在通过投资孵化,推动教育文化产业链上下游及产业延伸的交叉融合。一期人民币基金规模15亿元,聚焦成长期企业,基金团队投资了多家行业头部企业,代表项目有尚德教育,凯叔讲故事,掌通家园,高顿财经,育学园,乐乐课堂、豌豆思维等。

实际上,成长期的投资都是由基金平台撬动社会资本,借助集团行业洞见和资源网络的优势来构建生态体系。上市公司构建生态体系成功的案例很多,腾讯系、阿里系,路易威登系等等,都是通过独立的股权投资平台实现,甚至是多个平台同时布局。

相比之下,自2013年至今,好未来对外投资已达到100多起,大多布局在素质教育、留学、社群以及科技等领域,包括学科网、顺顺留学、宝宝树、励步英语等。

但数量众多的投资和收购对好未来的业绩数据确实造成了影响,反映在财报上,其他收入(费用)以及长期投资减值损失数额巨大,2020财年长期投资减值损失达到1.54亿美元。

比起好未来利用上市公司资产负债表来投资多家教育生态系统内的公司,新东方的打法则略有不同,它选择与社会资本共同参与股权基金来做投资,不需要合并资产负债表,完全做到了财务独立、决策独立、运营独立。这样做不仅让上市公司的资产负债表更加合理健康,同时也避免了股价出现“大起大落”的情况,因为对于中概股而言,每年投资组合的公允值变化将直接反应在净利润上,极易引起股价波动。

在宣布该基金成立的发布会上,俞敏洪曾表示,新东方希望通过更加开放独立的方式将多年沉淀的运营管理经验、技术研发经验、产品内容经验对外进行赋能,与创业公司共同成长,丰富整个行业的服务链条,满足学生与家长日趋多元化和个性化的需求。

可以说,新东方利用旗下股权基金的投资,除了可以完善生态体系的建立,更可以帮助整个行业的发展。

在线教育兴起之后,在一段时间内,All in 线上和线下成了两个极端,OMO模式给我们的启示是,集两方之所长的中间态,可能对运营效率是最高。

毕竟优质的内容和产品,才是教育真正的本质。相比短期烧钱获得的亮眼数据,商业的长期价值会越来越随着时间获得认可。

疫情就像一场大型社会实验,从极端程度上去考验一家公司的适应能力、商业模式。对于教育而言,更是对线上模式的一次催化,但后疫情时代,疫情对教育的改变能留下多少?新东方的变革可能是一个最好的范本。

该文章来源互联网,如有侵权请联系删除

- 上一篇: 社交玩家争夺进行时

- 下一篇: 造车新势力离丰收还有多远?

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

热门推荐

- 八卦娱乐

- 幽默搞笑

- UFO

- 未解之谜

热门图片

更多阅读

- “石窟鼻祖”有证据:甘肃天梯山石残像或为汉地最早石窟造像

- 悲壮历史!甲午中日战争海战沉舰--经远舰于辽宁大连庄河海域被发现!

- 金字塔内部结构揭秘 胡夫金字塔内部结构曝光

- 千岛湖水下古城探秘 大量民房完好如初展现水底古城三大尝试

- 慈禧有多少陪葬品 死后遭盗墓贼扒光身上竟只剩下内裤

- 武则天古尸容貌复原图 武则天真实面貌曝光原来她这么美

- 王昭君古尸容貌复原图 王昭君真实面貌曝光原来她长这样

- 乾隆宠爱香妃的真实原因 考古学家挖开香妃墓 终于找到答案

- 一个埃及法老奇特的生理结构背后,隐藏着惊人的秘密!

- 施工队挖出千年古棺,开馆后忽然伸出一条白腿,吓得专家急忙盖棺

- 中国第一大清官包拯墓被发现 挖开墓室后里面场景让专家都呆了

- 武则天陵墓巧设机关,1300多年无人能闯入,最后却被1农民破解

- 探索!轩辕黄帝真正的陵墓在哪里

- 成都江边现200多座崖墓 惊现“歪果仁”青铜跪坐像

- 热点新闻

- 大话社区

- 图片报道

- 12026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 2家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 3线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 4油价上调!加满1箱油将多花8元

- 5今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 6造型多样、花色“出彩”……各地年宵花争奇斗艳

- 7多地优化购房政策,能否释放住房消费潜力?

- 8“新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 92月2日春运首日全国铁路发送旅客1223.5万人次

- 10无人机和机器人首次写入中央一号文件

- 11“政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 12春运路上寒潮来袭 途经这些路段需注意

- 13航司增加运力、增设航线 C919国产大飞机也要投入春运

- 14千年花馍、春节“过油” 这些年俗小吃受欢迎

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?