编者按:本文来自微信公众号“财经涂鸦”(ID:caijingtuya),作者 登山客,36氪经授权发布。

疫情催化了生鲜电商与社区电商的发展,肉类消费习惯也在不知不觉中发生转变,打开APP,你会发现“冰鲜肉”已经悄然取代了“生鲜肉”。

我国冰鲜链的真正建立最早可以追溯到2006年,国务院在《关于整顿和规范活禽经营市场加强高致病性禽流感防控工作的意见》中开始引导禽类交易市场从传统活禽交易转向更为安全可靠的冰鲜交易。

新冠肺炎疫情爆发后,国务院再次在《应对新型冠状病毒肺炎疫情联防联控机制关于压实“菜篮子”市长负责制做好农产品稳产保供工作的通知》中强调了推行冰鲜和冷冻肉上市的要点。

更早一些的“非洲猪瘟”也是冷链行业的催化剂之一,彼时全国猪肉产量为4255万吨,同比下降21.3%。“调猪“向着“调肉”转变,国内冷藏重卡需求量激增以满足新增的跨区调肉需求,屠宰企业冷链需求加大,进口规模越来越大,全年猪肉进口量达到199.4万吨,同比增长67.1%,港口肉类冷库资源十分紧张。

据不完全统计,2019年有40家冷链及相关企业发生49起融资事件,例如九曳供应链、餐北斗、信良记;其他领域覆盖的动作也不少,例如顺丰冷运、京东冷链、苏宁物流、领鲜物流、万纬物流等;食品公司自身完善闭环更是逻辑之中,例如双汇和开利、冷王、东风、解放、中集、红宇六家企业达成了战略合作。

冷链的动作频频离不开受下游消费市场的转变影响。

从份额来看,因为我国的传统消费习惯一直以活体为主,目前冰鲜鸡消费占黄鸡消费市场的份额不足10%,冰鲜猪占12%,海鲜更为常见。但是随着消费者对食品安全意识的增强,以及疫情等因素的催化影响,我们与各食品类龙头企业的判断一致,冰鲜业务即将迎来爆发式的增长机会。

我认为通过一个实例能更加清晰地解释这样的增长机会。湘佳股份(002983.SZ)招股书中披露,公司占据冰鲜市场18%的份额,作为本篇的参考案例。

首先,对于企业而言,如果缺乏自身感知度,那么仅从业界龙头在近年向冰鲜业务的资源倾斜以及政策扶持的影响,便可以得出应该布局冰鲜业务的判断,是否执行,很大程度上会取决于业务的毛利率水平。

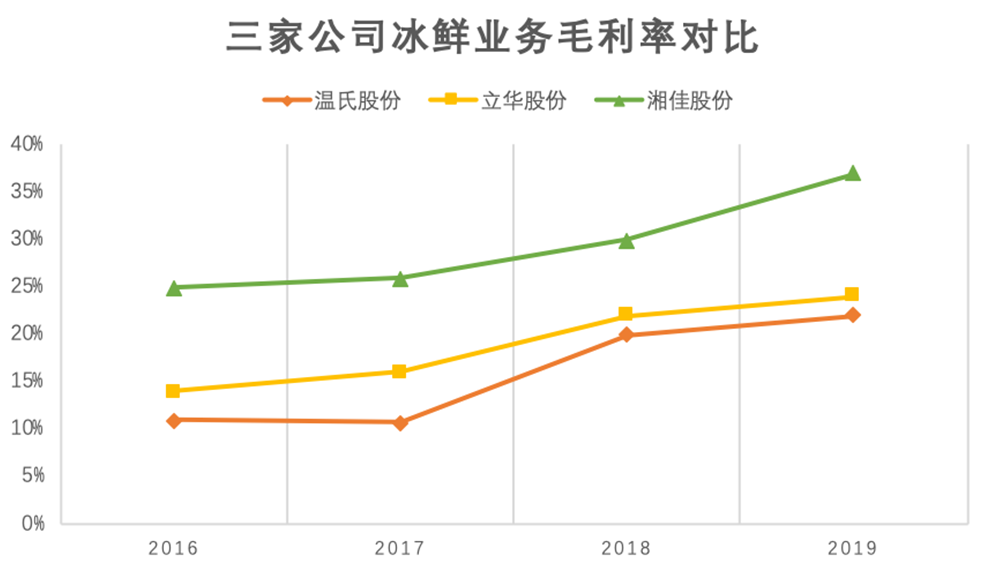

以禽类为例,上市公司中活禽业务的毛利率表现普遍为10%-20%,而湘佳股份的冰鲜业务毛利率常年维持在40%左右,由于公司冰鲜业务的占比极高,毛利率表现领先同业的温氏股份(300498.SZ)和立华股份(300761.SZ)。

来源:湘佳股份招股书、财经涂鸦

业务的高毛利率表现的主要原因是溢价潜力,因为传统生鲜品以批发市场渠道为主,批发市场监管较弱、且品控不严,同类商品多以大宗价格销售,品质较好的商品往往溢价率较低,难以体现品牌和品质的价值。

商超渠道销售有严格的食品安全控制、更复杂的质量筛选、成本更高的包装,同类商品往往根据品牌、品质等分成高中低档,好品牌高品质的商品就可以享受高溢价。冰鲜产品主要流通渠道有贸易流通、学校和企业团购、商超直营和买断、熟食加工厂、电商等渠道,其中商超直营是最能体现好品牌和高品质溢价的渠道。

因此,我们不难推断出一个结论,商超渠道直营是冰鲜业务的核心模式。从湘佳股份的数据中也支持了这一点,自 2016 年起,公司冰鲜产品收入超越活禽,2019年冰鲜业务总营收达到 11.8 亿元,占比超过 60%,毛利润达到 5.5 亿元,占比达到 77%。

公司的冰鲜业务营收和利润均近两年保持 30%以上增长,是公司盈利的主要来源和业绩增长的主要动力。而公司冰鲜产品主要依靠的就是商超渠道销售,2019 年占比达到 85%,其余 15%依靠企业、学校等大客户团购以及电商渠道销售,其中商超直营模式占据83%,买断仅占17%。

短期而言,冰鲜市场仍将延续商超直营模式占据主流的现状,永辉超市、盒马鲜生等高增长期的生鲜超市会是主要的消费端。然而我们认为,中长期的发展点则会向团购和电商渠道转移。

同样的,我们以湘佳股份为例,公司冰鲜业务除商超外其他渠道合计占比仅15%,其中主要由批发客户贡献,近两年均维持高速增长。

虽然目前公司主要渠道及增长动力来源于商超,但中期来看,学校、企业、酒店等团购渠道对冰鲜产品接受度将不断提高,当前电商渠道的成本普遍较高,且保鲜技术仍然有待提高、冷链配送时效无法保证,损耗较高,难以快速放量。但长期来看随着冷链技术的进步、社区生鲜电商等新业态的兴起,电商渠道的潜力十分可观。

市场、政策带动冷链需求刺激冷链相关企业的成长,高毛利率的业务对企业的吸引不小,但就目前来看,市场实则供不应求。这样的现状其中一个因素是因为冰鲜业务对冷链的要求很高,首要的就是冷库资质。

屠宰企业必须通过HACCP体系的认证才可以生产储备肉;其次,储备肉冷库必须满足《中央储备肉冻肉储存冷库资质条件》,即单体库库容量应在6000吨以上。储备肉运输必须确保全程冷链的不间断,才能避免因温度起伏变化影响产品质量;入库后,验收也需要专职兽医查验,检测合格才能入库;定期巡视,温度湿度控制也是必不可少的环节。可以看出,人工成本在冷链企业的占比是巨大的。

其次是运输成本。例如,2018年8月至春节期间,有车的社会化冷链物流企业进入了一个暴利阶段,猪肉运输成本没有增加,但是运费收入增加了一倍,因此大量企业买车,导致大量肉挂冷藏车涌入市场,但是另一面承担肉类产品企业内部发运任务的物流企业由于内部运输价格体系没有上涨,亏损较为严重。

从中我们可以看到一个现状是大型屠宰企业,在倾斜的同时往往比其他领域的企业更占优势,商超渠道的壁垒十分高,这也是为什么湘佳股份连续高增速下,市场也并未看衰公司涨势的原因。按照我们的判断,中长期冰鲜业务的收入转移电商和团购渠道,那么电商自身的冷链布局对于许多并没有能力自己完善冷链系统的中小养殖企业会是一次弯道加速的机会。

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

热门推荐

- 预测未来

- 考古发现

- 幽默搞笑

- 美女明星

热门图片

更多阅读

- 这座三峡之巅的康养小镇 让我们乐不思“暑”

- 中国五十名山之一,坐落在江苏省,海拔最高只有142米

- 成都“小桂林”走红:竹筏泛舟,星空露营,冷门又省钱!

- 云南昆明晋宁观光小火车,链接现实和童话的梦幻之车

- 1元可以干啥?直升机飞行体验了解一下!

- 生态绿洲洼地起 千亩荒滩换新颜——大荔县全……

- 河南淮阳古城,伏羲定都之地,膜拜4600年前的城市排水系统

- 合肥最美的乡村公路,走过那里的人一看就喜欢,太美了

- 陕西又一古镇走红,人称安康“小江南”,却以“香柏岩”媲美华山

- 巴厘岛每天共接待2000至2500名本土游客

- 【2020平凉崆峒文化旅游节】平凉就这么漂亮

- 四川又一公园走红,人称德阳“吴哥窟”,1080米的石墙撑起现代艺术

- 大量邮轮停泊在海上无处可去,有人却脑洞大开,拿她们做起了生意……

- 等一个人,陪我去看川西的沟

- 热点新闻

- 大话社区

- 图片报道

- 12026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 2家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 3线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 4油价上调!加满1箱油将多花8元

- 5今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 6造型多样、花色“出彩”……各地年宵花争奇斗艳

- 7多地优化购房政策,能否释放住房消费潜力?

- 8“新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 92月2日春运首日全国铁路发送旅客1223.5万人次

- 10无人机和机器人首次写入中央一号文件

- 11“政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 12春运路上寒潮来袭 途经这些路段需注意

- 13航司增加运力、增设航线 C919国产大飞机也要投入春运

- 14千年花馍、春节“过油” 这些年俗小吃受欢迎

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?