编者按:本文来自微信公众号“BT财经”(ID:btcjv1)”,作者:姜雨晴,36氪经授权发布。

如果消息属实,按7月30日收盘价27.46美元/ADS、市值162.86亿美元计算,携程将超过58同城6月15日刚创造的纪录,成为新的最大规模的私有化。

作为最早一批在美股上市的中概股,中国OTA(在线旅游平台)十余年的“一哥”,携程的未来走向受到极大的关注。

去年10月,梁建章在携程20周年庆典上提出了G2战略——Great Quality(高品质)和Globalization(全球化),将全球化提到了前所未有的高度。不到一年时间,携程却要退出全球化的重要资本阵地美股。为什么?

对此,最直接的猜测是——携程太缺钱了。但笔者认为,更深层次的原因是,这个时候是梁建章收回股权的最佳时机。

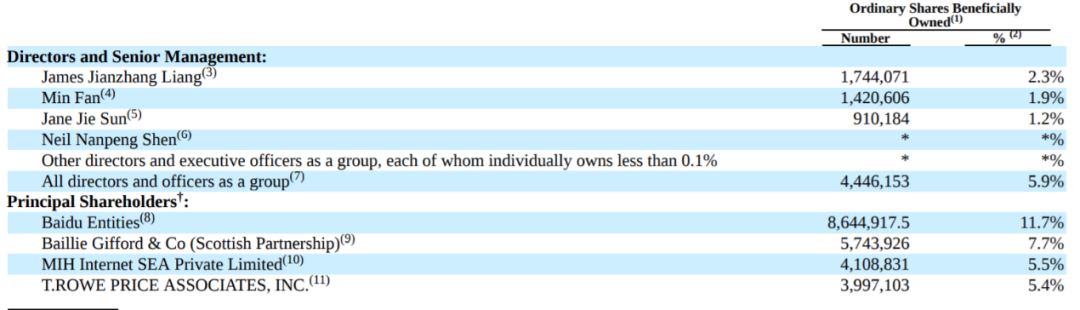

从携程披露的2019年财报可知,携程的管理层持有其股权之和不过5.9%,且公司未设置“同股不同权”的股权架构。

携程用自己25%的股权向百度换取去哪儿45%的投票权,绕过去哪儿本身将其收购,是梁建章资本操作中最为人津津乐道的一节。而当时的机敏埋下了后续的雷,直到现在,百度依然是携程最大的股东。

也就是说,携程的管理层无法保证公司的重要决定都体现管理层意愿。

如果做邪恶的猜想,百度当年可以“卖掉”去哪儿,现在如果有人出价合适,也有可能用同样的方法“出卖”携程,哪怕是卖给携程的竞争对手;即使百度并无此意,携程管理层在做决策时也会因大权不在握而被掣肘。

现在携程估值达到历史相对低位,正是天赐良机。

旅游业是受疫情影响最重的行业之一。中国旅游研究院测算,预计2020年一季度及全年,国内旅游人次分别负增长56%和15.5%,全年同比减少9.32亿人次;国内旅游收入分别负增长69%和20.6%,全年减收1.18万亿元。国际旅游业情况更为惨重。

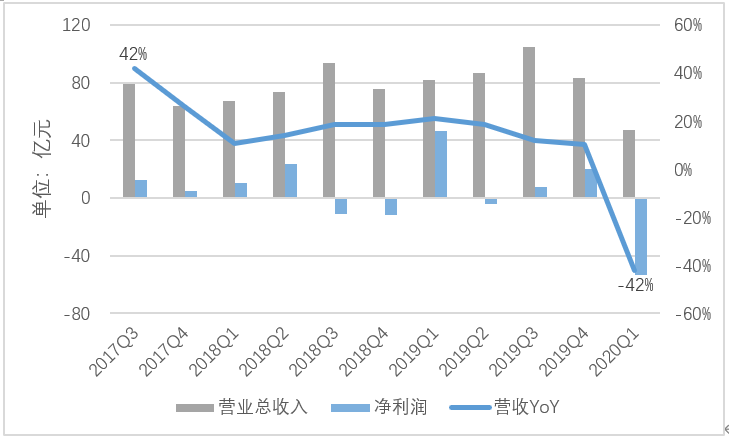

携程2020年一季报显示,2020年前3个月携程营业收入同比下降42%。在此情况下,尽管公司大幅缩减研发和营销费用(同比分别下降33%、38%),携程依然难逃赢转亏,营业亏损高达15亿元,其中12亿元是由于客户取消预订而造成的坏账损失;净亏损高达54亿元,而去年同期盈利46亿元,差了100个亿。

中国目前的OTA市场情况是携程、美团、飞猪三足鼎立,处于市场竞争的关键期。

美团的本地生活板块在疫情期间有了飞速发展,飞猪身后的阿里集团家大业大,唯有携程是以旅游及周边产业为运营主体,既不能指望依靠大股东百度救济,也没有其他相对坚挺的利润来源,在“三强”中最为凄惨。

美团和飞猪可以等旅游业慢慢恢复,携程却耗不起,所以在亏损的情况下依然要肩负起重新激活旅游市场的使命。

依托面向国内的“复兴V计划”和面向全球的“Travel On”,携程为旅游市场共准备10亿人民币+5亿美元的复苏基金,几乎是其2020年1季度总营收规模(47亿人民币)。

不管后续收益如何,携程已经借钱砸出去了。

今年4月携程与金融机构签署的10亿美元贷款协议已于5月完成,协议还有5亿美元增量额度可以使用。7月13日,携程发行了价值5亿美元的可交换优先债券,用华住酒店的股权换取资金,目的包括偿还债务等。

携程旗下机票比价搜索网站天巡已经裁员300人并关闭多个办公室;携程部分高管已经提出自愿降薪,一直半薪甚至0薪直到携程恢复盈利。该减的减了,该裁的裁了,该押的押了,看起来已经山穷水尽。

此时,二级市场投资人正好对旅游行业公司唯恐避之不及,从今年年初到7月29日,携程股价跌了30%多,世界头部OTA平台Booking与携程走势近乎相同,而同期美团市值已经上涨约54%。

▲将三家股价调至同一起点,行业对估值的影响更加明显

携程从2017年股价到达最高点后就整体呈下跌趋势。这时候提出收购股权,只要价格相对合理,比如58同城按正式签订协议前一天溢价不到20%收购,包括百度在内的股东投同意票的可能性就很大了。

账上还有241亿元现金及现金等价物、251亿短期投资,携程真没到山穷水尽的地步。

这时候私有化,不是因为缺钱,而是为了省钱。还能借私有化之名收回股权,增加管理层话语权,何乐而不为?

由于管理层持股比例小、股东多,投票权极为分散,携程不能选择大股东成立全资子公司与携程合并的长式合并方法,也很难采用反式股票分割、大幅减少股东人数的方法。

携程现在唯一的选择,是58同城私有化时要约收购的路。

要约收购的收购者向目标公司股东寄送一份包含要约条款的书面要约文件和一封传达指示信;在收购者取得了公司90%的股份的情况下可实施简易合并,即通过简易合并决议强制要求剩余小股东以获得现金、债券或可赎回优先股的对价放弃目标公司股份。

注册在开曼群岛的公司还需要2/3以上投票权通过。携程由于没有同股不同权的问题,收购超过90%的股票一定拥有超过90%的投票权,因此只要买入足够股票即可。

由于这里的“收购者”不限于个人,也可以是公司、财团。参考58同城,携程的流程应该也是引入财团、境外成立子公司,最后通过与子公司合并,以杠杆形式实现股权回购。

要约收购不需要股东投票,接受邀约的股东也不能单独寻求股票价值鉴定,因此速度较快,顺利的话半年内即可完成。除了58同城,此前私有化的聚美优品、360、盛大等公司均选择了这种方式。

值得一提的是,58同城私有化的财团中有一家叫鸥翎投资,而梁建章正是鸥翎投资的联席董事长。欧翎投资深度参与58同城私有化,想必梁建章已经对这套流程非常熟悉。

早在58同城公告正式达成私有化收购协议之时就有人猜测,携程是否是58同城私有化的幕后推手。如果携程真的开始私有化进程,这种可能性就更大了。

欧翎投资在58私有化过程中拿了多少股权?58或其关联公司是否也会加入携程的买方财团?这些问题或许不是最重要的,更值得关心的是,携程与58同城是否会借私有化之机,实现“联盟”?

携程与58同为进入发展瓶颈期、急需新业务刺激增长和巩固市场份额的“老”公司。

2003年登陆纳斯达克,携程在美股已经走过17年。然而,携程已经不再是上市之初那个“望远镜里都看不到竞争对手”的行业霸主,也不再是行业竞争的价格战中最能抗、投资并购最能打的长胜冠军。

如果携程能与58合作,可以借助58更加丰富的应用场景拓展业务边界,享受58用户基数的流量红利;58则可以在携程帮助下促进旅游生活类发展,进一步拓展业务边界,寻找新的业绩增长点。

两家公司都私有化后,相互合作可以不受市场因素的干扰,也不需要监管机构的批准,相对来说会进行得更加顺利。

双方合作,还可以实现民宿与租房的相互转换、整合卖车租车产业链等,甚至有可能联手与美团在本地生活领域展开对抗,想象空间极大。

当年,美团靠发掘下沉市场酒店预订而崛起,今年之前还未能大面积触及携程牢牢把控的高端酒旅。今年在疫情的影响下,各个高端酒店为了自救纷纷开展了此前不屑一顾的外卖业务,一下打开了美团在高端酒旅行业的突破口。

2017年,美团酒店订单量超过携程时,王兴和梁建章曾就一个好的企业到底应该是去边界化、多元化还是应该专业化、国际化各执一词,引起热议。此后,美团的发展和携程的迟滞,使当年能跟王兴刚正面的梁建章近两年有些沉默。

如果与58能深入合作,说不定有一天又能看到王、梁二位企业家激辩的场景,说不定未来携程会与美团、滴滴共为本地生活三极巨头。

那么,携程私有化后将去向何方?携程彻底放弃二级市场的可能性并不大,最终会回港或会A股吗?

之前,携程回港二次上市的传闻不断。

最早是今年1月2日,彭博社援引知情人士称,香港交易所正在与包括携程集团在内的中国科技企业讨论二次上市事宜。携程对此回应表示不予置评。

此后,4月29日,又有消息称,百度、携程在快速推进香港二次上市进程,近期将正式向香港联交所递表。

其实,从估值角度来看,港股的估值并不比美股高,而且美港双股上市并不需要先退市,因此笔者认为,携程赴港上市的可能性偏低。当然,不能完全排除在管理层解决了股权问题后再次赴美港上市的可能。

A股尤其是科创板估值高是不争的事实。携程作为老牌名企,在国内知名度高于国外也毋庸置疑。

此前中芯国际在科创板上市,为红筹企业A+H确认了可行的道路;九号机器人CDR过会则提供了另一种上市的方式。有了成功先例,资本流入顺畅,携程回科创板上市可能性较高。

但是,在业绩腰斩之际,无论是回港还是回内地,携程的估值都会不理想,此时IPO并不划算,极端情况下可能会落得小米或美团上市即破发的下场。

携程现在受到美团、飞猪这两个老对手和抖音、快手两个新竞争者的夹击,又遇到国内疫情反反复复、海外疫情疯狂蔓延之时。此时选择私有化退市,正好是优化内部运营、塑造企业文化、重新确立目标的良机。加上流动性充沛,携程的确也不需要着急再次上市。

如果携程真的走上私有化道路,利用好这段时期,在下次旅游市场大爆发之际就有可能战胜对手。

梁建章说过,希望携程“三年内成为亚洲最大的国际旅游企业,五年内成为全球最大的国际旅游公司,十年内成为最具价值、最受尊敬的在线旅游企业”。

如今看来,这个顺序必须调整一下:只有先成为具有价值、受人尊重的企业,携程才会有未来。

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 今年前10个月规上电子信息制造业增加值同比增长超10%

- 未来6—8周流感防控不能放松 流感发展最新趋势→

- 中国药品价格登记系统上线 助力创新药发展

- “办公室好多人都中招了”……流感季来临,如何应对?

- 寒潮之下暖流汇聚——各地筑牢温暖“防线”

- 我国首个“沙戈荒”新能源外送基地进入全容量并网发电冲刺阶段

- 卢浮宫抢劫案第四名嫌疑人被临时收监

- 关键性突破!“地表超强材料”来了

热门推荐

- 社会图库

- 探索图库

- 幽默搞笑

- 男人世界

热门图片

- 热点新闻

- 大话社区

- 图片报道

- 1今年前10个月规上电子信息制造业增加值同比增长超10%

- 2未来6—8周流感防控不能放松 流感发展最新趋势→

- 3中国药品价格登记系统上线 助力创新药发展

- 4“办公室好多人都中招了”……流感季来临,如何应对?

- 5寒潮之下暖流汇聚——各地筑牢温暖“防线”

- 6我国首个“沙戈荒”新能源外送基地进入全容量并网发电冲刺阶段

- 7卢浮宫抢劫案第四名嫌疑人被临时收监

- 8关键性突破!“地表超强材料”来了

- 9首次突破1800亿件!我国快递年业务量再创新高

- 10经营主体信用修复将迎来哪些变化?

- 11“低价车险”实为骗局!车主购买保险产品如何避坑?

- 12中央网信办指导网站平台深入整治网络直播打赏乱象

- 13中老铁路开通运营4年来 黄金大通道效应持续放大

- 14市场监管总局受理注册申请 严审婴幼儿配方液态乳产品配方

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?