来源:Pexels

作者 | 牛耕

编辑 | 吴岩

一场看似简单的针刺试验,引发了宁德时代和比亚迪的三次隔空对垒。硝烟未散背后,中国动力电池之争进入新的战局。

针刺试验刺痛的,是眼下坐稳老大地位的宁德时代,关于三元锂电池挥之不去的焦虑。

长期以来,三元锂电池是新能源汽车的主流能源解决方案。但随着技术进步,三元锂电池能量密度逐渐被磷酸铁锂缩小差距,成本降幅不敌后者,再加上政策扶持减弱,无钴时代迟迟未至。多家券商在研报中指出,磷酸铁锂电池正经历回潮,逐渐回到低端乘用车领域。

包括传统车企在内的竞争对手,正试图蚕食宁德时代的蛋糕。

据路透社6月2日报道,比亚迪计划向福特汽车供应动力电池。5月28日,大众入股国轩高科,拿下26.47%股权。5月27日,戴姆勒被曝出将参与孚能约34.4亿元的科创板IPO。更早之前的3月29日,比亚迪副总裁何龙公开宣称:“几乎你能想到的所有汽车品牌,都在和我们探讨刀片电池技术合作的方案。”

比亚迪董事长王传福坚信,“(比亚迪旗下独立电池公司)弗迪将改变中国汽车工业在全球新能源浪潮中的角色和分工。”被分走奶酪的宁德时代,将如何应对?

比亚迪董事长王传福 来源:比亚迪刀片电池发布会

比亚迪意在重回乘用车市场

不久前,工信部颁布三项电动汽车强制标准,其中一项新增实验惹人瞩目:电池单体发生热失控后,电池系统要在5分钟内不起火不爆炸,为乘员预留安全逃生时间。

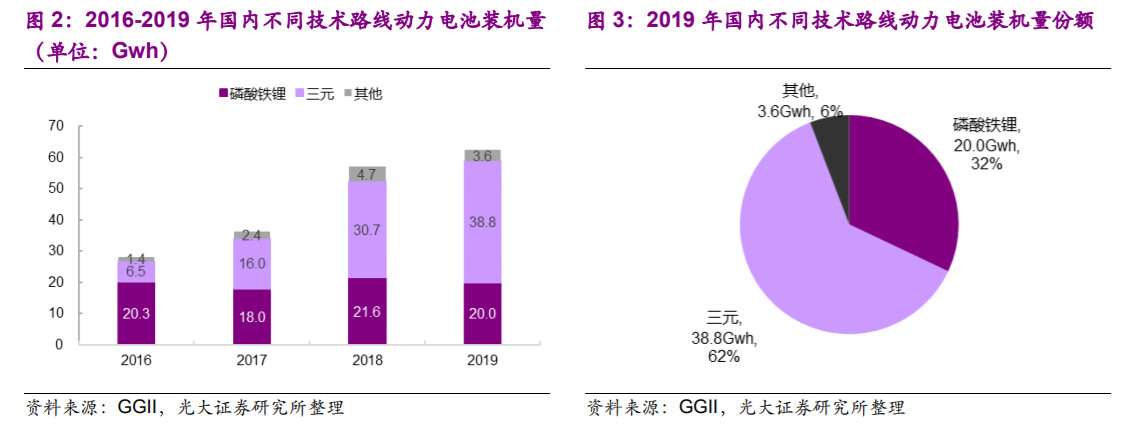

目前,动力电池主要分磷酸铁锂和三元锂两条路线,磷酸铁锂的抗低温性能弱于三元锂,但抗高温性能远高于三元锂,更不容易出现热失控的现象。在2019年动力电池总装机量中,磷酸铁锂占32%,三元锂占62%。这条强制标准,被认为是“针对三元锂电池”作出的。

来源:光大证券

3月29日,比亚迪发布刀片电池时,王传福曾以安全问题吹响对三元锂电池进攻的号角。比亚迪与宁德时代此后的多次交手,也围绕针刺试验后哪种电池更容易热失控展开。

“对电池能量密度不切实际的追求,彻底带偏了动力电池行业的发展路线,并且让新能源乘用车的安全口碑付出了极其惨重的代价。”王传福称,“搭载刀片电池的新能源汽车,将把自燃这个词,从新能源汽车的字典中彻底抹掉。”

让磷酸铁锂电池重回乘用车市场,可能才是比亚迪种种举动背后的真正目标。

光大证券研究报告指出,在过去几年相对“落败”的磷酸铁锂电池主要被挤到了商用车市场,而中高端乘用车几乎全部被三元锂电池占据。2019年,纯电动乘用车的磷酸铁锂电池装机量仅4%。

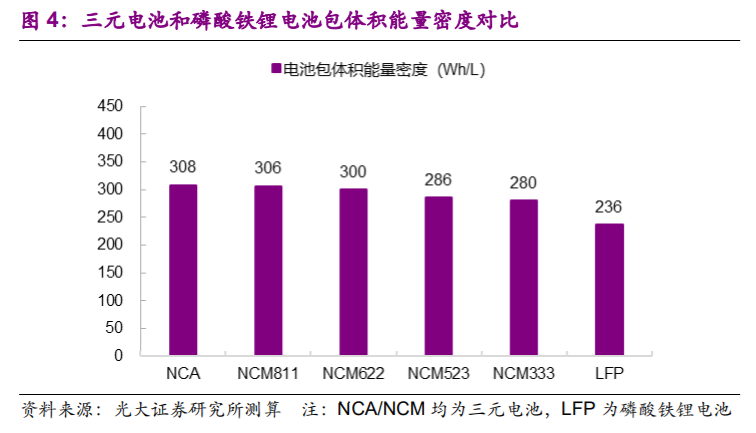

一方面,三元锂电池的能量密度已突破300Wh/kg,而磷酸铁锂能量密度仍较难突破200Wh/kg。反映到汽车续航里程上,差距可达上百公里,采用磷酸铁锂电池很可能意味着与新能源汽车补贴失之交臂。

要扩大电池容量,主要做法是加大电池体积,但乘用车空间有限。相比之下,商用车体积大,可容纳更大体积的电池;跑固定路线,对续航要求低;对安全性要求高,且需要频繁充电,磷酸铁锂电池恰好能满足其需求。

来源:unsplash

另一方面,最新版动力电池国标取消了单体针刺测试,仅作为热失控的触发条件。这一规定,无疑是对三元锂电池的重大利好。

但今年以来,一系列新的变化,使磷酸铁锂电池面临的不利因素开始反转。多家券商都给出了看好磷酸铁锂的预期,认为磷酸铁锂电池正在回潮。

国金证券预计,2020年新能源乘用车销量为134万辆,同比增长26%,将是新能源汽车的主要增量。要想真正“回潮”,磷酸铁锂电池必须争夺这块市场。

磷酸铁锂电池回潮

磷酸铁锂电池回暖,主要受三方面因素影响:电池包技术改进、政策压制放松和价格下探超过预期。

首先,随着磷酸铁锂电池的能量密度逐渐上探,160Wh/kg的补贴门槛不再成问题。

传统动力电池包含电芯、模组和电池包三层机构,其中模组会占用大量的结构重量。比亚迪刀片电池省去了模组,用电芯直接成包,据称同体积能量密度提升了50%。宁德时代的CTP技术也能够提升电池能量密度,且并不局限于磷酸铁锂或三元锂体系。

比亚迪方面表示,刀片电池的能量密度已达到三元锂电池水平,搭载这款电池的汉EV续航里程超过600公里。国轩高科在2019年量产的磷酸铁锂电池,能量密度也超过了190Wh/kg。

来源:光大证券

其次,2019年12月,相关部门起草的《新能源汽车产业发展规划(2021年-2035年)》(征求意见稿)中,并未设定能量密度、续航里程等指标。光大证券研究认为,“压制磷酸铁锂电池需求的政策因素在逐步弱化”,未来可能会支持多样性的产品和技术路线。

第三,磷酸铁锂与三元锂电池的价格都在下探,但前者降幅超出预期,而三元锂电池由于正极材料去钴迟迟未完成,价格仍居高不下。

中国化学与物理电源行业协会数据显示,磷酸铁锂电芯的报价已降至0.7元/Wh以下,三元锂电池电芯报价仍在0.9元/Wh左右,两者差距不断扩大。无模组技术的普及,也使占磷酸铁锂电池包16%成本的模组有望被取消。而三元锂电池的钴原料价格始终在攀升,近期国内价格已高达每吨27万元。

来源:unsplash

据东方证券分析,以使用50kWh动力电池的电动车为例,如果从三元锂电池改为磷酸铁锂电池,补贴虽将减少约2000元,但电池成本能下降1.2万元。东兴证券研报称,新能源汽车的38%整车成本为动力电池,采用磷酸铁锂电池有助于车企开拓低端电动车市场。

随着新能源汽车购置补贴退坡,车企急于压缩成本,探索采用磷酸铁锂电池的可能性。

5月29日,大众同时宣布与江淮汽车和国轩高科的合作,被外界视为布局低端电动车的信号。国轩高科2019年装机量的90.63%为磷酸铁锂电池。特斯拉国产版Model 3此前也被媒体曝出,将采用宁德时代的磷酸铁锂电池。

谁能抢先进入下一个时代?

动力电池路线之争,涉及企业之间的地盘之争。

据真锂研究数据,2019年,宁德时代动力电池装机量为32.07GWh,其中磷酸铁锂电池11.47GWh,三元锂电池20.6 GWh。而比亚迪的装机量为10.92GWh,尚不及宁德时代磷酸铁锂电池装机量。

比亚迪从2017年开始布局三元锂电池,最近向福特提供的就是三元锂电池。主业是磷酸铁锂的国轩高科,在向大众定向增发股票的方案中,也提到了将有10亿元用于三元锂电池项目。

换言之,无论磷酸铁锂还是三元锂市场,宁德时代都仍然是中国最大的动力电池厂商。比亚迪“炮轰”三元锂,可能是为其押注的磷酸铁锂电池谋求发展空间,而非否定另一种路线。

来源:光大证券

在燃油车时代,汽车的核心部件基本掌控在整车厂手里。到了新能源汽车时代,动力电池成本高昂、技术迭代速度快,由动力电池企业承担开发成本、与车企合作的形式成为主流。

目前,中国动力电池市场呈现“一超多强”的格局。面对占整车成本38%的动力电池,整车厂一方面要与电池厂商建立长期合作保证供应,另一方面又担忧对电池厂商过度依赖。特斯拉与松下、大众奥迪与LG之间的合作破裂,都是前车之鉴。

王传福曾坦言:“(比亚迪)十几年前规模小,没人愿意给你配套产业,垂直整合是被逼出来的。”

为了在竞争中占得先机,包括特斯拉、长城汽车在内的车企已尝试研发无钴电池,但目前技术尚不成熟。理想汽车CEO李想则认为,未来更长远的发展方向属于固态电池。

来源:东北证券

目前,宁德时代、比亚迪、国轩高科、赣锋锂业等头部公司均已布局固态或半固态电池,三星、松下等日韩企业也寄望于凭固态电池夺回昔日地位。从长久来看,新技术的发展将颠覆目前磷酸铁锂和三元锂“双雄争霸”的格局。

这也意味着,宁德时代与比亚迪之间的针锋相对,不过是在短期内争夺蛋糕。谁能抢先进入下一个技术时代,才能真正立于不败之地。

欢迎关注未来汽车日报

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

热门推荐

- 图片报道

- 美女明星

- 热点新闻

- 探索图库

热门图片

更多阅读

- 流浪狗妈妈不顾民警阻拦,洪水中游百米救子,结局太催泪

- 猫咪如厕学问多,铲屎官知道怎么选择合适的猫砂盆和猫砂吗?

- 图:这妹子好吃吗?

- 这就是母爱!狗妈冲进洪水救宝宝,警察暖心接力拯救一家子!

- 去表妹家玩看到一只猫,刚想吸一把被它的长相劝退:打扰了

- 养狗后的九个奇怪癖好,你中了几个?

- 这届年轻人自从化身“铲屎官”,就开始舍得花钱

- 刚买的小狗流鼻涕怎么办

- 一旦接受了这个设定,你就会发现这只猫就是永琪本琪

- 猫狗粮为什么不可以混用

- 胖猫重达26斤,因不理主人被抛弃,女子给它减肥,一年才减1斤?

- 美国一只狗,死于新冠病毒!老美这下子着急了:这可怎么防范?

- 公司收留流浪狗还为它制作员工吊牌,请狗狗代言广告,太有爱啦

- 一对患难与共的狗兄弟,为守护对方相继离世,完美诠释“兄弟情”

- 热点新闻

- 大话社区

- 图片报道

- 12026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 2家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 3线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 4油价上调!加满1箱油将多花8元

- 5今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 6造型多样、花色“出彩”……各地年宵花争奇斗艳

- 7多地优化购房政策,能否释放住房消费潜力?

- 8“新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 92月2日春运首日全国铁路发送旅客1223.5万人次

- 10无人机和机器人首次写入中央一号文件

- 11“政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 12春运路上寒潮来袭 途经这些路段需注意

- 13航司增加运力、增设航线 C919国产大飞机也要投入春运

- 14千年花馍、春节“过油” 这些年俗小吃受欢迎

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?