运动品牌在2021年似乎越来越吃香。运动服饰品牌 lululemon自上市以来,股价一路高涨,目前市值达到533.26亿美元;今年10月,功能运动服品牌Vuori宣布获得软银愿景基金二期一笔4亿美元的投资。

卡路里“燃烧”正掀起新一轮风口,资本加码押注运动服饰赛道,越来越多运动品牌寻求上市以期获得更多资本青睐。

北京时间2021年10月25日,全球生活方式品牌Allbirds向美国证券交易委员会(SEC)披露更新后招股文件,本次IPO计划发行约1923万股,发行区间在12至14美元之间,此次公开募股的目标是22亿美元估值。

Allbirds赴美上市基本面如何?美股研究社通过解读关键信息,或许能够让外界对其有更多的认知。

在上游端,作为全球生活方式品牌,Allbirds利用天然材料对鞋类和服装产品进行创新制造。

开发天然衍生材料是Allbirds的竞争优势,优质产品在舒适性、风格和性能等方面均优于合成替代品。以标志性产品Wool Runner来说,其设计采用美利奴羊毛和Allbirds创新的SweetFoam鞋底相结合,舒适度拉满。

根据 Quantis 2018年的分析,大约 57% 的鞋类和 64% 的服装由合成材料制成,主要是塑料,因此,消费者穿的大部分衣服都来自石油。2018 年,全球时装业约占全球温室气体 (GHG) 排放量的 4%,即 21 亿吨二氧化碳当量排放量。

专注于可持续材料是Allbirds一大特点,其估计一双标准运动鞋的碳足迹减少了大约30%,在全球环境污染的当下算是契合时代发展作出对应改变,符合时代潮流。

在下游端,Allbirds采用以数字为主导的垂直零售分销战略(DTC经营模式)。

直接为消费者服务的模式,能够削减与传统批发商相关的成本,创造更有效的成本结构和更高的毛利率。

据招股书披露,截至2021年6月30日,Allbirds通过本地化的多语言数字平台和 27 家门店的实体足迹直接向消费者进行营销。通过分销基础设施,Allbirds能够到达 35 个国家,增加客户接触点并提高品牌知名度,同时保持自 2019 年以来的碳中和供应链。

2020 年,Allbirds的数字渠道占销售总额 89%,而商店占销售总额 11%,DTC经营模式有所成效。

自2015年成立,Allbirds已经销售800万双鞋至全球400万客户,其中美国客户为330万。2018年,彼时Allbirds仅有3家门店,两年后,门店增加至22家。

年轻品牌需要做的还有很多,只要不断提高知名度,占得更多市场份额。2021年一季度,Allbirds在美国的辅助品牌知名度为10.9%,未来具有一定增长空间。

主营业务方面, Allbirds主要销售鞋类产品与服装产品。据招股书披露的数据,2021年上半Allbirds总营收为1.18亿美元,比去年同期的9277.9万美元增长26.69%;毛利为6394.8万美元,比去年同期的4831.6万美元增长32.35%;净亏损为2112.8万美元,比去年同期的950.9万美元扩大122.19%。

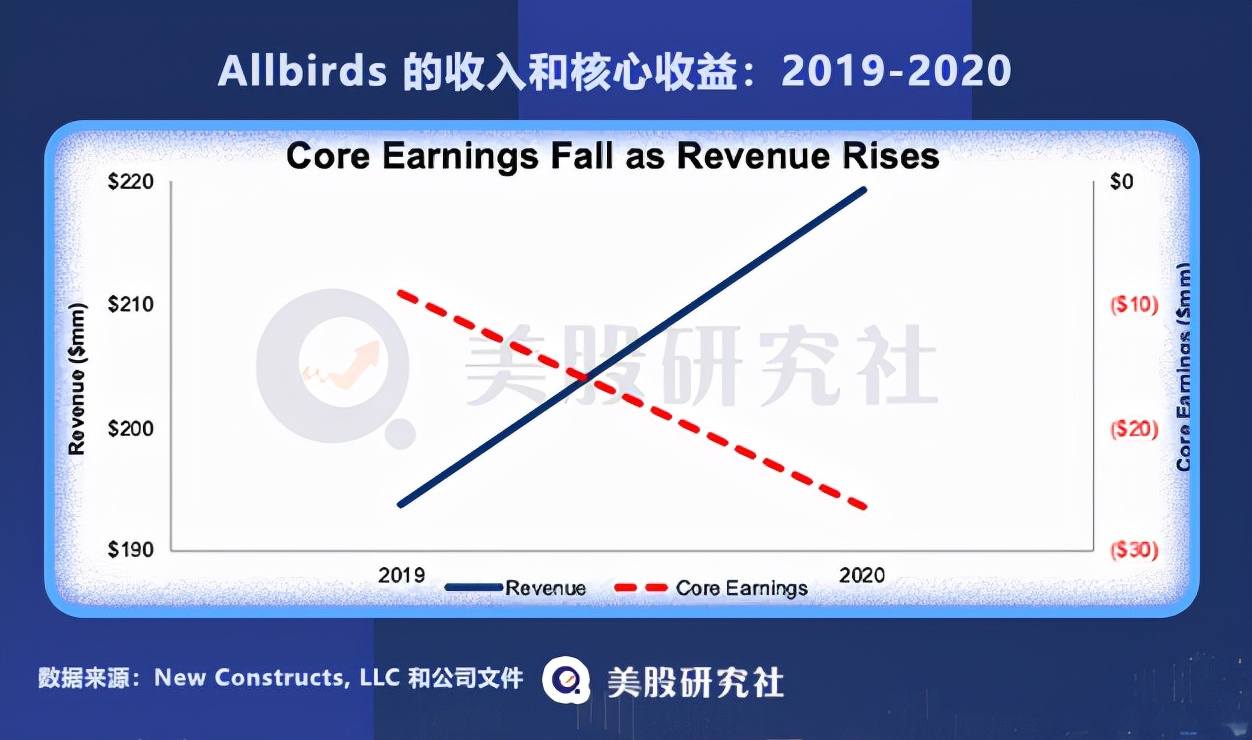

不可否认的是,Allbirds成立至今仍未盈利。2020年受疫情影响,其销售得益于休闲服装和鞋类的需求,但核心收益仍从2019年的900万美元下降到2020年的-2600万美元

鞋类销售的市场机会很大,但Allbirds盈利情况可能会持续亏损。亏损原因很大程度上取决于企业的运营开支,看向其它层面,Allbirds别的财务数据如何?

Allbirds在2020年疫情期间营收获得一定增长,值得注意的是,其运营费用也在增加。

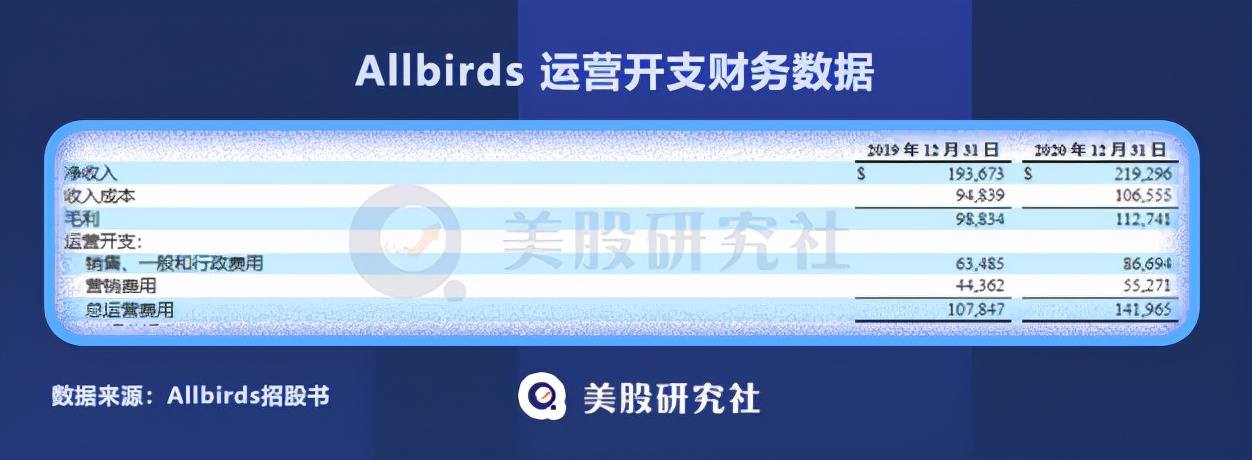

据招股书披露数据,Allbirds 2020年总运营费用为1.42亿美元,其中,销售、一般和行政费用为8669.4万美元,营销费用为5527.1万美元;2019年总运营费用为1.08亿美元,其中,销售、一般和行政费用为6348.5万美元,营销费用为4436.2万美元。

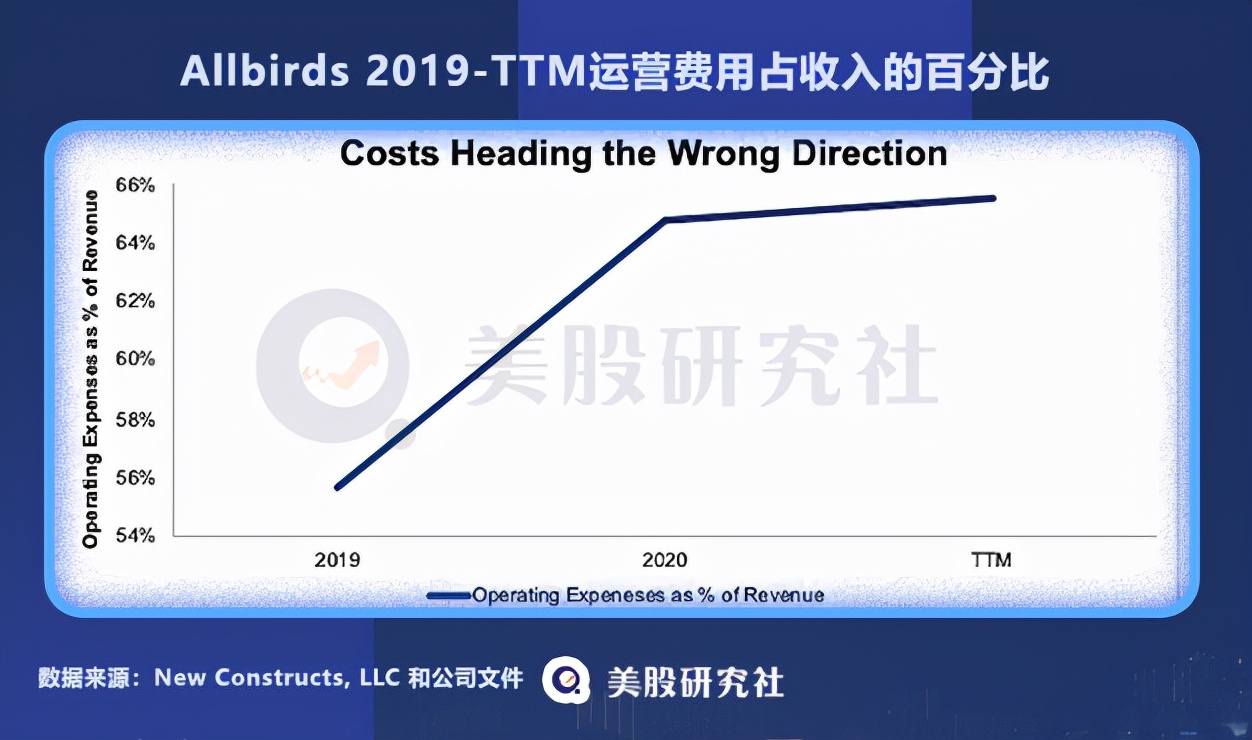

自2019年以来,Allbirds的运营费用一直在激增。其运营费用占收入的百分比从 2019 年的 56% 上升达到TTM的65%。

从2018年跨越到2020年,Allbirds的营收增长也在放缓,因而公司希望通过增加实体店来扩大销售额,而店铺的扩张必然导致房屋租金和员工成本的增加。

此外,为了扩大销售收入,提升知名度,Allbirds每季度的营销费用普遍较上年同期也有所增长。其营销费用占收入的百分比从 2019 年的 23% 增加到TTM的 25%。从短期来看,为了扩大市场占有率,Allbirds的销售费用或许不会下降。

另一方面,由于Allbirds采取的是垂直零售分销战略,直接面向消费者销售,因而供应链是提高Allbirds毛利率的直接原因。但从运营费用情况来看,其支出远大于供应链提供的任何成本优势。

Allbirds在招股书中提及,其库存可以在短短45 天内从采购订单到出厂,分销网络由 8 个国家地区的9个配送中心组成。

由于仅利用集中数量的供应商,因而Allbirds面临着供应链随时中断的风险。如果任何供应商在满足需求方面遇到困难,或者未能达到 Allbirds 的高可持续性标准,Allbirds 可能会面临严重的供应链问题,这可能会导致供应成本上升,并且盈利能力进一步下降。

除了持续性亏损外,Allbirds还可能面临哪些风险因素?

运动休闲鞋类服饰等产品在市场机会很大,Allbirds也因环保采用可持续性材料制作产品而在消费者中享受盛誉。

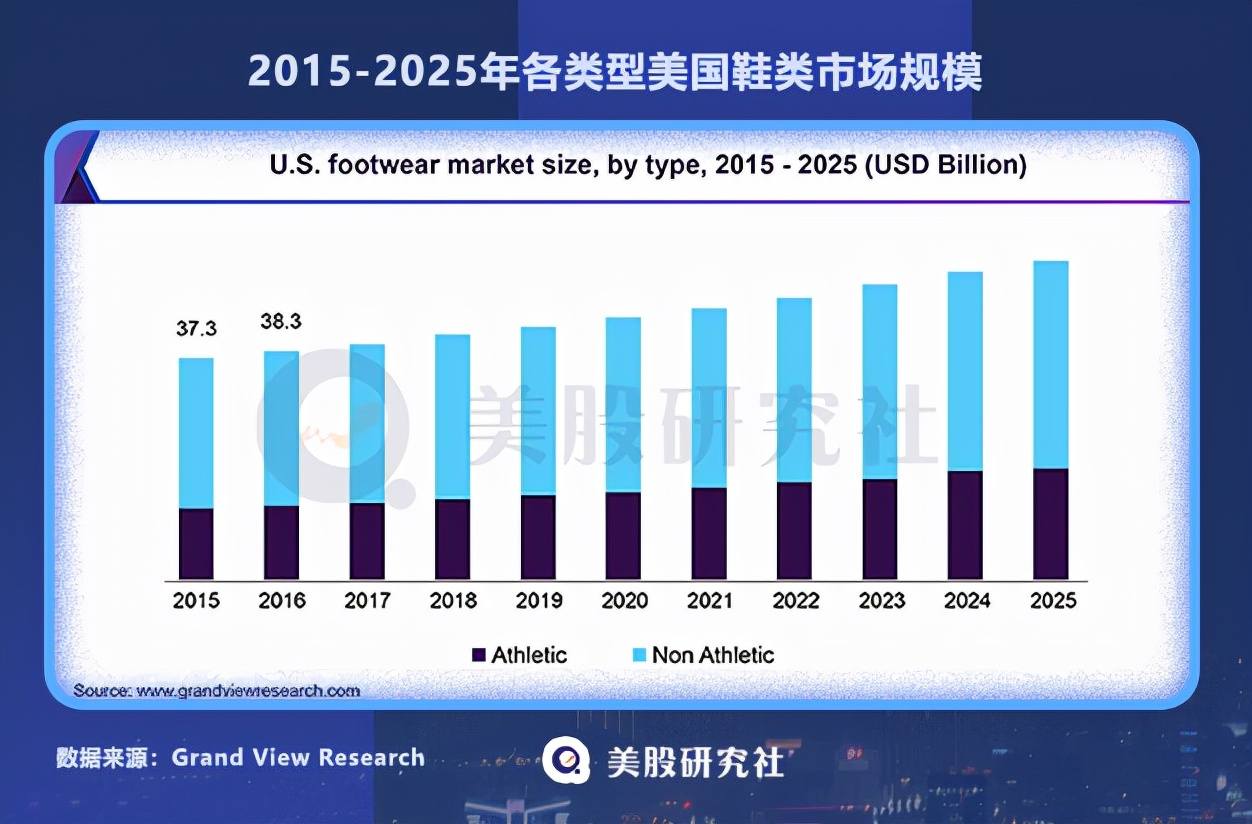

在新时代潮流中,年轻消费者越来越喜欢轻便舒适的鞋子,随着未来创新技术的发展以及制作工艺的进步,全球鞋类市场增长空间将进一步扩大。

根据Grand View Research的 2019 年市场研究报告,2018 年全球各类鞋类市场估计为 2076 亿美元,预计到 2025 年将达到 2700 亿美元,即2018年至2025年的预测符合年增长率为3.8%。

市场前景广阔必然吸引众多玩家加入赛道,鞋类制作入门槛较低,且市场处于分散状态,Allbirds想要在众多竞争者中实现盈利具有一定难度。

Allbirds期望通过垂直零售分销战略(DTC经营模式)来与竞争对手进行区分,以其创新产品SweetFoam鞋底和羊毛材料显示其优势。但在鞋类市场,目前许多公司也采用DTC相关模式来经营,而在支持全球可持续性发展的未来,Allbirds也决定向行业提供其独特SweetFoam技术。

诚然,Allbirds在这红海之中并无自身护城河。

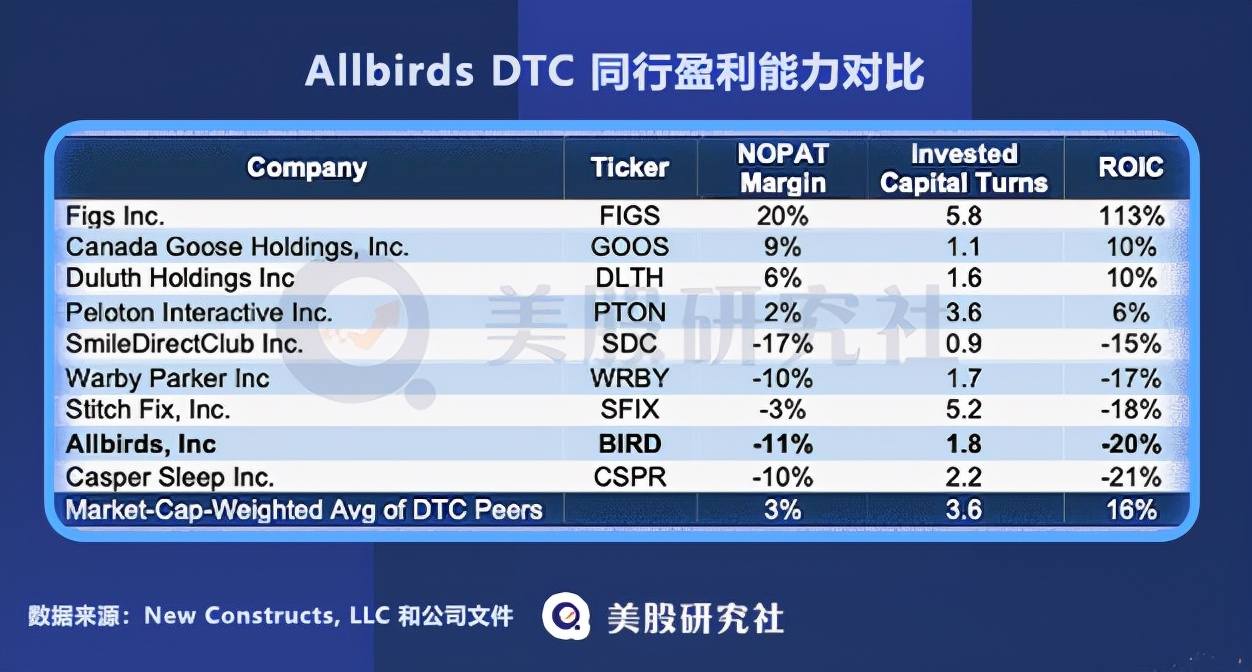

在众多运用DTC模式经营的公司中,Allbirds的投资回报率并不高。同行中的Figs投资回报率最突出,为113%;Stitch Fix投资回报率为-18%,Allbirds投资回报率为-20%,Casper Sleep投资回报率为-21%。

此外,据IBISWorld统计数据,美国在线鞋类销售额自 2015 年以来年复合增长率为 11%,而同期美国整体电子商务销售额的复合年增长率为 18%。与其他形式的电子商务相比,美国在线鞋类销售的增长较慢。而Allbirds在同行中利润最低,其盈利能力难以超越其它高增长的同行竞争对手。

运动潮流的故事在当下越讲越精彩,在鞋类服饰品牌走俏的同时,Allbirds营收实现增长在清理之中。

值得警惕的是,Allbirds营收增长正处下滑趋势,运营亏损也在持续。抓住时代机遇,寻求上市以期获得更多资金支持和目光是Allbirds主要目的,但在竞争日趋激烈的红海之中,Allbirds还需要筑起自身护城河,才能享受这运动行业的红利。

本文来自微信公众号 “美股研究社”(ID:meigushe),36氪经授权发布。

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

热门推荐

- 网络焦点

- 幽默搞笑

- UFO

- 图片报道

热门图片

更多阅读

- 天光一镜涵:巴里坤海子沿遗址考古

- 雍正王朝:从这些蛛丝马迹入手,揭秘皇权之下第一神秘组织粘杆处

- 漢唐館藏精品:大唐帝後供養經幢構件

- 犹太人是从哪里来的,为什么从上古就开始流浪?

- 曾国藩和李鸿章的塑料兄弟情?并肩战斗是你们,明争暗斗也是你们

- 街亭一战,到底错在诸葛亮,还是错在马谡?

- 王莽当皇帝,刘姓皇族不但不反对反而拍手称快,他到底有何魅力?

- 如果没希特勒,德国人会发动二战吗?1380亿马克的美国贷款有话说

- 历史类人物的论文应该如何动笔?

- 咸阳宫遗址出土一批珍贵壁画,可是想要将其修复,却有不小的困难

- 同样是中兴之君,虞世南认为他比汉光武帝还要杰出

- 当人生陷入空前败落时应该怎么办?透过季布,司马迁这样说

- 纸上谈兵”真的是“纸上谈兵”吗?

- 南京:历史上有三个辉煌期,目前处于近600年谷底

- 热点新闻

- 大话社区

- 图片报道

- 12026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 2家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 3线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 4油价上调!加满1箱油将多花8元

- 5今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 6造型多样、花色“出彩”……各地年宵花争奇斗艳

- 7多地优化购房政策,能否释放住房消费潜力?

- 8“新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 92月2日春运首日全国铁路发送旅客1223.5万人次

- 10无人机和机器人首次写入中央一号文件

- 11“政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 12春运路上寒潮来袭 途经这些路段需注意

- 13航司增加运力、增设航线 C919国产大飞机也要投入春运

- 14千年花馍、春节“过油” 这些年俗小吃受欢迎

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?