本文来自微信公众号“房地产和互联网思维”(ID:fangdichanhulianwang),作者:房互,36氪经授权发布。

策划:小罗 文:滕敏

对话: 房产和互联网研究院 相国良

资深房地产互联网观察员 贾铭

一则工商变更的新闻打破了今日头条在地产圈里的一贯沉默。

9月29日,北京福旺房地产经纪有限公司变更企业法人:原股东北京金色麦田房产经纪有限公司退出,字节跳动幸福里旗下的北京好房有幸信息技术有限公司为接棒成为该公司100%控股股东。

外界有两种猜测:

第一种可能,字节跳动幸福里作为信息平台,难以获得房产经纪交易服务资质,而北京从2017年开始不再允许房产经纪公司注册,幸福里收购麦田旗下的空壳经纪公司可能为获得经纪从业资质;

第二种可能,张一鸣在房产领域的探索不止,十多年前九九房败北,后代理公司孵化懂房帝、重点导流优优好房、试图并购诸葛找房,张一鸣亲自挂帅督战房产板块,亦有消息称幸福里确实和麦田有接触过并购事宜,这意味着,张一鸣在房产领域的新一次较大规模的探索即将开始。

如今的字节系,手握文字和视频媒体流量的大半壁江山。在字节系的相关产品上,对幸福里的导流也随处可见。简单从流量上来看,幸福里似乎比任何房产信息平台都具有先天优势。

一份业界报告对幸福里的评价

然而,幸福里却似乎并没有“接住”来自字节系的流量。

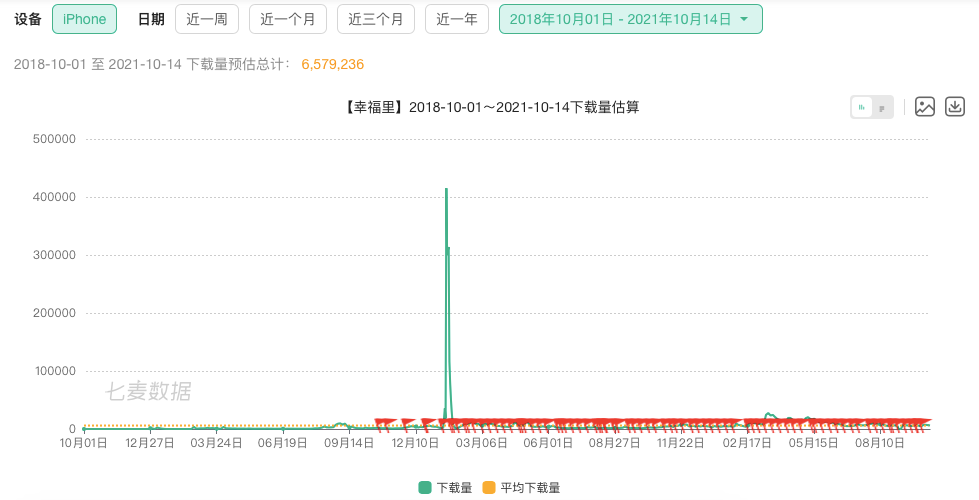

七麦数据显示,在生活类的APP应用排名中,幸福里位列75位,远低于同类贝壳找房和安居客。七麦数据预计,在过去三年内,幸福里的IOS下载量约为650万,而贝壳找房、安居客下载量均超过5000万。

七麦数据:过去三年幸福里IOS下载量预计为650万

从这个数据上看,显然,幸福里不在房产互联网的一线阵营之中。

当下的房产互联网,即便有流量,就能成为中国最牛的找房平台并变现吗?

作为中国最大的信息平台,字节系以广告收入为主要盈利方式。和其他信息平台一样,头条系依然没有改变网络信息平台的CPM广告投放方式,而是通过算法和技术的应用,让CPM的投放更加精准。

但是,从房地产互联网的发展历程来看,以CPM投放的展示广告时代早已经过去,彼时,CPM投放催生了乐居、搜房、搜狐焦点等房产互联网信息平台,而在二手房领域,端口竞价排名则让房产平台的CPM投放进入到一个新的玩法时代。

不过,作为一个重度垂直品类,房产互联网的进步可能超乎所有从业者的想象:简单的CPM展示投放已经无法满足市场需求,而以交易为目的的CPS冲击着房产互联网的传统玩法——无论是新房开发商,还是二手房中介,他们更愿意为能给他们带来真实成交的渠道线索买单。从这个角度上看,就能明白为什么贝壳找房会在一定程度上受到产业链的欢迎。

现在的幸福里,几乎尝遍了当下房产互联网的热门商业模型。

首先,幸福里作为一个端口流量平台,向经纪公司售卖流量,通过竞价排名的方式向经纪公司提供线索,囊括了麦田、我爱我家等非贝壳系的部分品牌;

其次,在新房市场,幸福里类似于贝壳房江湖的角色,通过整合各种渠道,为开发商带客,来获取佣金部分的差价或者二次提佣。

此外,幸福里还在尝试新房的自营销售,通过自营的业务员进行新房销售。

在二手房业务上,幸福里和安居客的传统端口业务几乎无二致。而在新房上,则是贝壳和居理新房的结合体。

换句话说,即便是依靠强大的流量平台,幸福里依然没有找到符合自身特色的路径。从资本市场来看,以安居客为代表的传统流量端口模式已经没有想象空间,而以线上和线下结合的闭环交易成为资本新宠。

那么,幸福里和麦田旗下公司的这场并购,是否是张一鸣在房产交易闭环战略中打响的第一枪?房产交易服务,留给幸福里还有多少空间?败于九九房的张一鸣,是否会在幸福里上找到新的突围?

本期《房互十问》,房互君对话房地产和互联网研究院院长相国良以及资深房地产互联网观察员贾铭,解读被推上热点的字节跳动旗下的幸福里。

以下为对话全文:

问:幸福里收购麦田房产旗下壳公司,一种说法是为了获得经纪从业资质,你们认为真实的目的是什么?

相国良:幸福里承载了字节跳动创始人张一鸣的地产情结,从幸福里的商业模式尝试视角来看,端口模式进展并不理想,新房分销也遭遇市场调控周期,所以,如果幸福里考虑收购线下房产经纪公司,也许意味着幸福里可能放弃端口的流量分发模式,走闭环交易的平台模式。

九九房时期的张一鸣

贾铭:作为字节系房产流量的变现平台,我认为幸福里不可能放弃流量分发模式。幸福里属于字节商业化体系,有字节系庞大流量体系高效分发及变现的职能分工,我觉得,幸福里收购经纪公司这只能算作战术层面的能力储备,并不意味着战略层面的转型。很可能只是为了提高CPS服务的掌控度。

问:无论是说放弃,还是说做新的能力储备,是否可以说幸福里在流量端口遇到瓶颈?是否意味着流量分发模式不太顺利?

相国良:我觉得,涉足线下本质上还是因为线上端口流量分发模式不成立,只能继续尝试线下交易闭环的方向。

贾铭:确实反映了幸福里流量分发模式并不顺利。其根本原因在于,整体业务模式的自主创新度不够,幸福里整个业务模式都在搜房、安居客的模板以内,只是换上了信息推荐这样的高技术零件而已。

问:贾老师提出了一个很好的角度。我们来看下幸福里现在的变现方式。在二手房方面,主要为经纪公司和经纪人导流;新房方面,为开发商做渠道。从这种模式上看,似乎和58安居客没有什么本质的区别?

相国良:幸福里的商业模式与58安居客非常同质化,没有明显的区别。这种模式的弊端也很明显,无论是头条导流,还是抖音导流,都达不到精准大流量的理想状况。

贾铭:我同意相总的看法。如果精确一点讲,我以为,字节系的核心能力是以用户为中心的信息推荐能力(张一鸣创办今日头条时就是边学《推荐系统实践》边写的程序),这种能力对于新闻等一般资讯而言确实非常管用,但是绝大部分维度的房产资讯过于依赖场景、过于依赖地理因素,例如公众及记者群体显然没有社区大妈更加了解附近幼儿园的招生情况与政策。因此导致了字节系的信息推荐能力并未在幸福里上成为核心驱动因素。

问:我们做一个假设。如果做一个纯粹的流量分发平台,幸福里的未来会是什么样?

相国良:头条的房地产CPM没有任何问题,也有不错的收益和变现。但是二手房的流量分发模式已经很成型,挑战58安居客幸福里还有很长很长的路要走,另外,安居客也有自己的瓶颈,比如随着贝壳系的壮大,安居客的空间会越来越窄,所以,如果纯粹走流量分发模式,幸福里也未必能有比较好的结果。

贾铭:幸福里的未来,可能需要更强力度的自主创新,而不来自一味的行业跟随与模仿。字节有抖音这样的革命性产品,房产领域是不是应该有视频信息整合更为得当的信息交流模式?社区大妈和小区保安、房产租客能不能服务于房产交易的价值链(并分享其中的收益)?这些方向上,需要字节系、需要幸福里更大的释放创造力。

问:从商业模式上来看,幸福里有头条的流量,相比其他端口平台流量成本较低,还是具有流量优势。你们如何看幸福里的流量优势?

相国良:头条的流量集中在资讯详情页,字节系本质是信息媒体,商业模式天然就是CPM,垂类流量到底是否有规模和精准优势,其实是未必的。

58安居客已经在向CPS方向演进,四网合一,而幸福里从CPM到端口的CPS,这个逻辑还不一定能行得通,况且差距巨大,不一定能跑出来。从这个角度上看,幸福里和58安居客还不在一个赛道上。

贾铭:幸福里成立以来的模仿已经足够多了,不知道有几次完成过内部的OKR目标?内部目标都完成不了,怎么能成为市场的重要力量呢?房产行业的特殊性实在非常区别于一般信息领域,既然资源充裕,那么为什么不能有更大突破性的创新尝试呢?我们都知道,大企业创新很容易失败的原因,是既得利益背后的固有格局,幸福里确实可以躺在抖音、头条的流量里吃肉,但要更进一步,需要不破不立。

问:张一鸣曾经在十多年前尝试过房产创业,叫做99房,但是当时失败了,回过头来看,当时失败的原因主要是什么?

相国良:九九房当时对标安居客,还是PC时代的找房平台,即使安居客,其实在2009-2010年被房天下(当时搜房网)所超越,有搜房网和安居客两大房产巨头,九九房并没有差异化商业模式突围的胜算。

贾铭:张一鸣做99房的时候,就已经被当时的业内人评价为“不懂房产”了。

问:相比99房,现在的幸福里,是否是张一鸣吸取99房失败经验教训的结果?

相国良:现在的幸福里,一定承载着张一鸣的房产垂类情结。不过时过境迁,时代也从PC过渡到了移动互联网,商业模式和行业都发生了巨大变化,幸福里和九九房倒没有可对比性。

贾铭:根据一些学术研究,张一鸣的成功与福建龙岩商人天生的信息敏感性高度相关,毫无疑问,他足够重视用户的需求。但相比贝壳却不同,左晖和张一鸣完全不一样,左晖是从保险销售起家,更加重视客户的具体的需求。购房者,归根结底是市场的参与者,是实实在在花钱的人,更多的是客户、而不是用户。目前的幸福里,我们还看不到对客户利益的倾斜。

问:在幸福里之前,张一鸣先后通过代理公司孵化过懂房帝,也和优优好房进行过深度合作,还试图和诸葛找房进行合作,最后选择自己做幸福里,这其中的过程说明了什么?

相国良:房产垂类无论如何都是每家公司非常重要的一个行业,体量大,市场广阔,都是大型平台必争的业务赛道。

前期的合作和孵化都算是浅尝辄止和测试,说明早期房产不是最重要的业务方向,随着字节跳动逐渐成长和变大,需要更多业绩支撑,垂直品类的挖掘也会越来越重要。幸福里一定是这样背景下承载字节跳动横向拓展的重要垂类,字节跳动也需要增长,也需要赢者通吃,何况还有贝壳找房这种巨大成功范例激励。

贾铭:懂房帝是字节广告渠道公司孵化的项目。幸福里,实际也只是字节商业化体系下的“创新”项目。字节商业化的效率,在移动互联网行业内是非常知名的。评价幸福里的当下标准,很可能只是对字节流量的变现效率而已。综合来看,业内对幸福里的使命和定位应该过于高估了。

问:如果幸福里和麦田进行更大范围的联手,比如真的入股了麦田,是否会对当前的房产互联网交易格局造成影响?

相国良:应该不会,因为麦田体量有限,目前麦田在北京和福建相对还可以,但市场占有率也不高,北京的成交量虽然能稳居第三,但市占率仅仅5%。所以说,麦田毕竟不是全国性的中介品牌,线下门店规模有限,影响力有限,即便和幸福里进行资本层面的合作,也不会对市场造成颠覆性的影响。

贾铭:跟相总意见一致。

问:互联网平台加线下门店,几乎成了当下房产互联网赛道的趋势。比如58入股到家了和我爱我家等等,互联网平台进行线下扩张,是否是互联网房产平台的唯一方式?

相国良:闭环交易肯定是大平台不可回避的竞争方向,市场已经证明了贝壳找房的巨大价值,线上线下闭环交易的确是现在各家都努力布局的战略。

贾铭:横向对于滴滴、美团、阿里在线下行业的切入方式来看,入股经纪公司可能只能算是目前流行的线下扩张方式,尚有较大的空间、较多的模式可以探索。(正文完)

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 东北等地迎剧烈降温 全国大部明起回归晴朗干燥格局

- 将涉密材料拍照发至微信群被处分 国家安全部门最新提醒

- 我国渤海发现第7个亿吨级油田

- 中国足球协会纪律委员会原主任王小平受贿案二审宣判

- 我国0至19岁癌症患者5年生存率显著提升

- AI咨询、线上预约……数字赋能基层治理 民生服务更贴心

- 韩国首尔一公寓发生火灾 两人心脏骤停

- 买火车票记牢这四点 “手把手”带你上车

热门推荐

- 图片报道

- 网络焦点

- 预测未来

- 未解之谜

热门图片

更多阅读

- 这座三峡之巅的康养小镇 让我们乐不思“暑”

- 中国五十名山之一,坐落在江苏省,海拔最高只有142米

- 成都“小桂林”走红:竹筏泛舟,星空露营,冷门又省钱!

- 云南昆明晋宁观光小火车,链接现实和童话的梦幻之车

- 1元可以干啥?直升机飞行体验了解一下!

- 生态绿洲洼地起 千亩荒滩换新颜——大荔县全……

- 河南淮阳古城,伏羲定都之地,膜拜4600年前的城市排水系统

- 合肥最美的乡村公路,走过那里的人一看就喜欢,太美了

- 陕西又一古镇走红,人称安康“小江南”,却以“香柏岩”媲美华山

- 巴厘岛每天共接待2000至2500名本土游客

- 【2020平凉崆峒文化旅游节】平凉就这么漂亮

- 四川又一公园走红,人称德阳“吴哥窟”,1080米的石墙撑起现代艺术

- 大量邮轮停泊在海上无处可去,有人却脑洞大开,拿她们做起了生意……

- 等一个人,陪我去看川西的沟

- 热点新闻

- 大话社区

- 图片报道

- 1东北等地迎剧烈降温 全国大部明起回归晴朗干燥格局

- 2将涉密材料拍照发至微信群被处分 国家安全部门最新提醒

- 3我国渤海发现第7个亿吨级油田

- 4中国足球协会纪律委员会原主任王小平受贿案二审宣判

- 5我国0至19岁癌症患者5年生存率显著提升

- 6AI咨询、线上预约……数字赋能基层治理 民生服务更贴心

- 7韩国首尔一公寓发生火灾 两人心脏骤停

- 8买火车票记牢这四点 “手把手”带你上车

- 9亡羊补牢 卢浮宫加装一处“防盗窗”

- 10美国宾州养老院爆炸事故已造成至少2人死亡

- 11京东深夜回应“巴黎仓库遭盗抢”事件

- 12辽宁给农民评职称:拟设初、中、副高、正高四个级别

- 13公安机关悬赏追捕两名台湾籍犯罪嫌疑人

- 14国台办就公安机关依法征集2名台湾居民违法犯罪线索答记者问

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?