编者按:本文来自微信公众号“深燃”(ID:shenrancaijing),作者:深燃团队,36氪经授权发布。

作者 | 唐亚华

编辑 | 黎明

在线教育公司跟谁学在高歌猛进连续盈利9个季度后,终于走下神坛,首次大幅亏损。

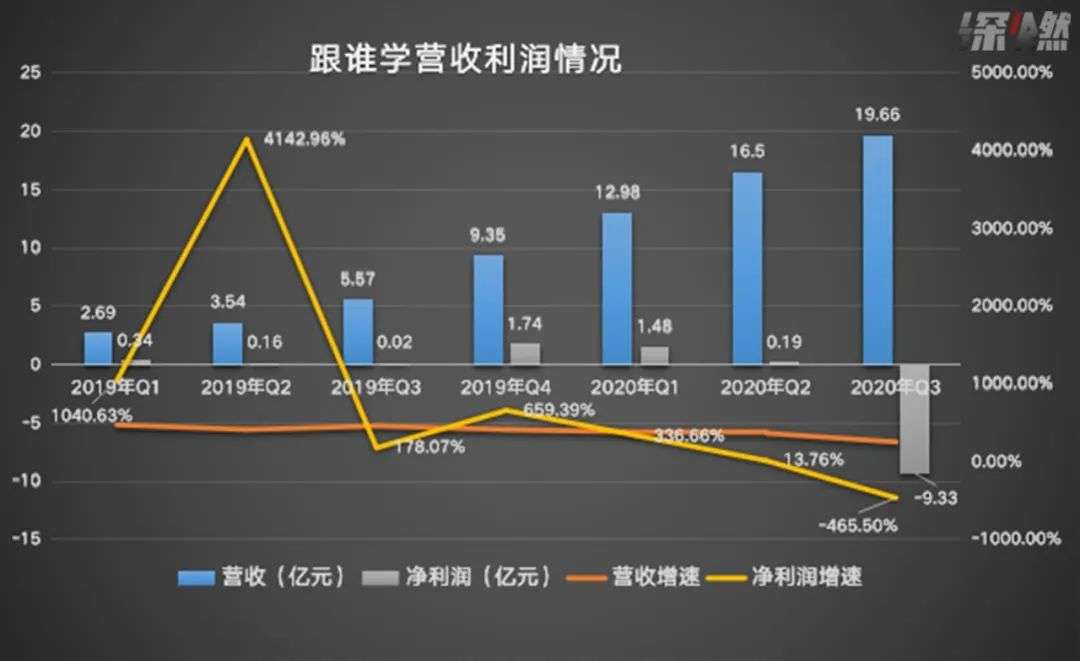

11月20日晚,跟谁学发布2020财年第三季度财报。财报显示,公司第三季度营收19.66亿元,同比增长252.9%。令人大跌眼镜的是,本季度跟谁学净亏损9.33亿元,而去年同期为盈利190万元。

财报发布后,跟谁学股价一度暴跌超过22%,当天收盘股价跌幅有所收窄,最终下跌约8%,市值156亿美元。

业绩急转直下,但结果在大众预料之中。因为早在10月20日,瑞士信贷分析师发布的一份报告就指出了竞争环境和暑期促销中的战略失误导致跟谁学转化率创下历史新低,该分析师将跟谁学的目标价从85美元下调至71美元,这使得跟谁学当日股价暴跌30%,市值蒸发超过500亿元,创上市以来最大跌幅。

这家被连续做空12次、股价反而一路狂飙突进的公司,号称是在线教育唯一一家盈利的上市公司。它曾在行业大举烧钱营销、杀得头破血流时仿佛置身事外,自称能通过微信私域流量在下沉市场收获庞大的用户群。上市一年多,跟谁学发布的业绩打破了一次又一次质疑。

没想到,疫情给在线教育带来了大批流量红利,跟谁学首次高调参与暑期大战,狂砸20亿营销费用,在行业翘首期待一份满意答卷时,却又轰然崩塌。从10月20日的首次财务预警导致股价暴跌至今,跟谁学的市值已经蒸发超过三成。

让我们通过财报来扒一扒跟谁学惊人亏损和股价暴跌背后的原因。

先来看数据。

2020年第三季度,跟谁学营收为19.66亿元,比去年同期的5.57亿元同比增长252.9%。

K12在线课程收入为17.57亿元,同比增长282.7%。该季度正价课付费学生人数达125.6万人,同比增长133.5%,其中,K12在线课程正价课付费人次达到114.7万人,同比增长140.5%。K12之外的部分来自于成人和少儿教育业务。

从收入规模上看,跟谁学是K12在线直播大班课领域的行业第一。

值得注意的是,本季度跟谁学的净亏损达到了9.33亿元,而2019年同期是盈利190万元。

财报显示,亏损主要是由于在市场营销活动方面的大力投入,以扩大流量增长及加强品牌认知,也就是营销费用的剧增。

第三季度正值暑期档,是教育企业一年中获客增长最关键的时期,也是各企业每年营销花费最大的时候。

跟谁学原本是个不烧钱抢流量的“另类”。跟谁学CFO沈楠在今年年初曾公开表示,跟谁学到目前为止没有付费做过任何的路牌广告、灯箱广告和电视广告等,在广告端投入要比行业头部少很多。

但如今,它不但加入了烧钱大战,还一跃成了行业第一。暑期档好未来营销费用约25亿元(包括线上线下业务),业内人士预估猿辅导今年暑期的投放规模为15亿元,有道今年暑期投入9.55亿。

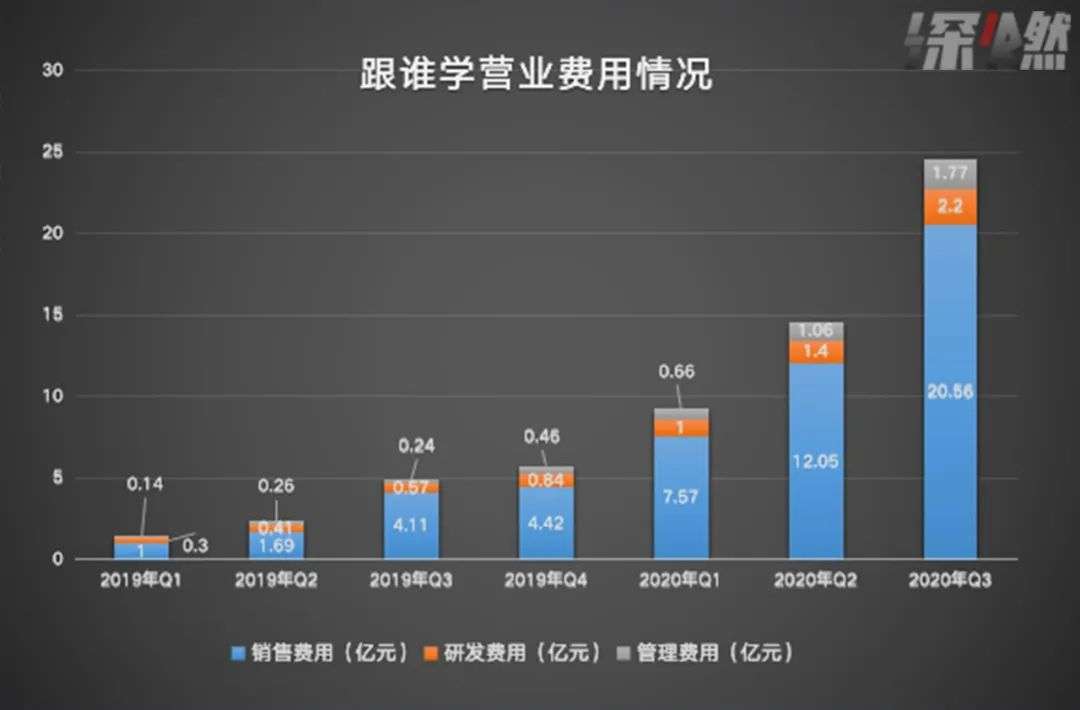

跟谁学高调冠名《极限挑战》、《中国好声音》等节目,全渠道投放广告。财报显示,第三季度跟谁学销售费用高达20.56亿元,同比增加了400%多。

如此天价投放,带来的营收仅仅为19.66亿元。销售费用超过营收,跟谁学在这一季暑期档大战中可以说是摔了个大跟头。

制图 / 深燃

这就意味着,投出去的广告费用,真正转化成付费用户的比例很低,营销费用投了进去,收入增长却没有跟上。

横向来看,2019年到2020年Q1,跟谁学的营收和净利润一直保持着300%以上的增速,在全行业亏损的时候,跟谁学2019年有21亿元收入、2.3亿元净利润。但实际上,跟谁学的经营压力早在2020年第二季度就已经初现端倪。

2020年第二季度,虽然跟谁学净利润有190万元,但净利润增速急剧下降到了13.76%,而且今年三季度它首次出现经营亏损1.6亿元。

制图 / 深燃

不可否认的是,在线教育处于投入做规模的阶段,还没到利润收割期,再加上暑期营销大战,企业亏损在所难免。

对比同行,如2020年第三季度,有道收入9.55亿元,销售费用也高达11.48亿元,净亏损8.94亿元;2020年6-8月,好未来营收11.03亿美元,净利润1500万美元,销售费用为3.80亿美元,剔除线下部分的利润,好未来在线业务也在亏损。

也就是说,跟谁学、有道、好未来在今年的暑期大战中都在亏损,但跟谁学的投入相对更大,投入产出比并不理想。况且,低获客成本一直是跟谁学引以为傲的优势。

就在今年上半年,灰熊、香橼、天蝎创投、浑水等机构陆续发布的12份做空报告,并没有把跟谁学击倒。即使做空机构一再质疑其刷单、“至少70%的用户为机器人”、“虚增收入,转移资产”等,跟谁学股价反而一路大涨,年内涨了4倍,最高曾达到141.78美元/股,超越新东方晋升为中国第二大上市教育机构。

此次财报中,跟谁学也提及独立调查进展及美国证监会问询。财报中提到,公司审计委员会已聘请第三方专业顾问对多份做空报告中的指控进行内部独立调查,截至公告日,基于专业顾问目前已执行的核验和检察,尚未发现已经发布的财务报告有任何重大问题。

曾屡次打败空头的跟谁学,为什么会突然业绩跳水,股价闪崩?

事实上,以往,不烧钱营销的跟谁学通过上千个公众号矩阵、社群裂变等方式引流变现,用免费体验课、低价课吸引用户,再精准运营私域流量,将他们转化成正价课用户,利用微信的流量红利精准高效获客。同时,跟谁学利用快手、抖音等新渠道,公域+私域提升获客效率。

此外,跟谁学主打名师模式,名师自带流量,配合高效的运营,提升转化率。再加上,跟谁学的大班双师模型相较小班课和一对一模式成本更低,互联网效应更明显。

2019年,跟谁学正价课平均获客成本仅为476元,大幅低于同行。这直接导致的结果是,跟谁学成了唯一实现盈利的在线教育上市公司,也让12份做空报告落空。

但随着微信流量红利耗尽,跟谁学的流量池很难继续扩大。它只能和行业内玩家一样从公开流量中导流。新一轮军备竞赛中,跟谁学和猿辅导、好未来、作业帮等站在了同一条获客线上。

暑期大战向来是兵家必争之地,跟谁学这次也参战了,但20亿元天价投放却没换来该有的回报。

背后的原因,有一定的客观因素。跟谁学首席财务官沈楠在财报中提到:“由于高考及中考的延迟,各省市的假期安排不一致,使得2020年的暑假时长明显短于往年,也对我们课程服务的周期及节奏产生了影响。”

此前瑞信分析师Alex Xie看空跟谁学的理由是中国市场竞争加剧和跟谁学夏季促销失误,他表示,由于公司错误地将重点放在正常价格的夏季项目上,“暑假时间很短,家长们很容易就从多家公司得到了促销课程,不少家长选择轮流上促销班,却没有实际支付整个暑假的费用。”

野村证券分析师甚至将跟谁学评级从“中性”下调至“卖出”,并将目标价下调至38美元。该分析师给出的原因是在竞争激烈的中国在线教育市场上,跟谁学可能会在收入增长乏力的情况下苦苦挣扎,跟谁学越来越强调的“明星教师”模式增加了公司的风险,猿辅导、作业帮、网易有道和新东方网络课堂在增长方面都更有优势。

表面来看,是暑期价格大战营销投放投入太大,转化不佳,业绩亏损造成了跟谁学亏损。公开报道显示,今年各家在线教育公司都加大了营销费用,市场平均获客成本被抬高,2019年暑期K12在线大班课49元课获客成本为200-300元,今年已经涨到600-700元。

深层来看,长期关注教育的慕华资本合伙人李恒认为,跟谁学此次业绩跳水是竞争因素导致的。他指出,过去一年跟谁学的大班模式在市场上碾压小班,有创新优势,但到了一定体量后,它要想持续获客、增长,流量成本就会更高,而且因为竞争,销售转化率也会下跌。同时,公司增长的过程当中,管理成本、组织难度也都在上升。

来源 / Pexels

另外,疫情也有长尾影响。按常理推断,疫情给在线教育带来了一波利好,各家企业接手承接到了千万级以上的免费流量,如果能够很好地把握,转化留存数也应很可观。

真实的情况是,疫情期间各家都在推出免费课,收费几乎不可能,疫情结束后一大波学生回归线下,在线教育流量池“水分”越来越少。

新学期开学后,学生使用在线教育产品的频率大幅下降。极光发布的《2020年K12在线教育行业数据研究报告》显示,行业渗透率及月活在2020年2月达到一年的峰值,分别为39.0%和3.4亿,3月行业人均时长最高达单月4小时,而到了9月,人均时长急速下降。

并且,疫情对后续营销转化也有影响。北京新东方校长助理兼优能中学本地部总监、东方优播网络科技公司CEO朱宇分析:“疫情给各企业带来了一波流量红利,但问题随之也来了,如果产业特别完善,大家都去用很快就能够把口碑、习惯建立起来,但产品还没那么好的时候,都去用了,反而使得后面重新获取用户信任的成本更高了。”

他告诉深燃,疫情之后家长对在线教育有几种负面看法:一种是试过了免费的网课且感受并不好,那么他在接下来看到的各种0元免费课可能就无动于衷,直接导致转化率下降,广告效果变差;另外一种是家长用完后感觉效果不理想,不会续费甚至可能退费。

成立于2014年的跟谁学,最初做的是较为简单的O2O业务,连接资源,帮助学生找到合适的老师。2016年公司开始孵化高途课堂,主攻在线直播大班课。在双师大班直播模式初步跑通后,跟谁学开始被用户广泛接受,公司走向盈利。

凭借着超低的获客成本,和高毛利大班模型,跟谁学在成立五年后登上美股市场。事实证明,漂亮的业绩能经得起一切做空考验,但糟糕的财务表现也能让你一夜回到解放前。

如今,市场看衰,股价暴跌,这也意味着,在以往的差异化之路上,跟谁学走出了自己的模式,但当阶段性红利过去,跟谁学无法再受益于自然流量增长,和对手站上同一条起跑线,同样是烧钱获客,跟谁学并没有表现出“特异功能”。

在线教育行业,也正在经历残酷的内卷。

虽然陈向东在财报电话会议上表示:“暑假是一年当中非常关键的招收新生的季节,是属于战略投入期。所以在今年暑假的时候,我们在市场费用的投入上,相比较去年同期增加比较多。”言下之意是,跟谁学这次属于“战略性亏损”。但跟谁学相比往年急剧飙升的亏损,仍然让市场很难接受。

沈楠也补充称:“四季度我们将迎来全年留存率最高的季度,届时市场费用和招生费用都会减少,几乎没有,我们可以获得数十亿的现金进账。从这点上来看,我们有信心,全年的经营现金流将会是正的。”

来源 / Pexels

但由于大班双师模式的壁垒并不强,目前市场竞争高度同质化,这种情况下营销战争不可避免。在线教育在销售费用上的鏖战,正在大幅度吞掉经营利润。

而且,如果连免费课、疫情逼迫都没能实现用户转化,或者转化后又流失了,未来只会更难。大班模式可能也到了以亏损抢市场的阶段。

财报中,跟谁学预测2020年第四季度收入应介于20.76亿元至21.16亿元之间,同比增幅在122.0%至126.3%之间。预测营收数字相对保守,增幅也是近年来最低,可见下一步跟谁学仍可能经历一段艰难的爬坡期。

那么,失去了低获客成本优势的跟谁学,不再具备高成长的逻辑,是否还能撑得千亿市值?

下一步,继续烧钱抢夺市场,还是寻找差异化的竞争优势,是跟谁学急需思考的问题。

*题图来源于跟谁学官网。

该文章来源互联网,如有侵权请联系删除

- 上一篇: 元气森林难撕“网红”标签

- 下一篇: 陪玩平台涉黄乱象频发,仍需探求成熟盈利模式

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 今年前10个月规上电子信息制造业增加值同比增长超10%

- 未来6—8周流感防控不能放松 流感发展最新趋势→

- 中国药品价格登记系统上线 助力创新药发展

- “办公室好多人都中招了”……流感季来临,如何应对?

- 寒潮之下暖流汇聚——各地筑牢温暖“防线”

- 我国首个“沙戈荒”新能源外送基地进入全容量并网发电冲刺阶段

- 卢浮宫抢劫案第四名嫌疑人被临时收监

- 关键性突破!“地表超强材料”来了

热门推荐

- 社会图库

- 探索图库

- UFO

- 离奇事件

热门图片

更多阅读

- “穷不是命,富不靠运”:发财关键是靠这2点,早知道的人早转运

- 《甄嬛传》最大赢家,并不是甄嬛

- 两性关系中,真正“好命”的女人,都懂得去提“要求”

- 谁是十二星座命中注定的真爱?双子和水瓶天生一对

- 为啥男人一结婚就发福?多半跟妻子有关,别不好意思承认

- “父母赚钱那么辛苦,身为已婚姐姐,花60万给弟弟买房咋错了?”

- 女性为什么恐婚?因为婚姻法并不会保护处于弱势的女性

- 中年女人,想要过得更好,就要扔掉几样东西

- 越来越多的中年人在婚姻遇到这个问题:夫妻看似亲密,却不交心,为何?

- 心理学:如果你出现了这三种感觉,说明你是一个相当有品味的女人

- 你恋爱时找错的男人,不太可能在婚姻里变对

- 父母久病卧床,兄弟姐妹关系反而越来越糟!

- 《三十而已》大结局被骂惨,我却看到了女性的破局之路

- 玄幻小说的十大“老婆奴”,唐三、萧炎、石昊均榜上有名!

- 热点新闻

- 大话社区

- 图片报道

- 1今年前10个月规上电子信息制造业增加值同比增长超10%

- 2未来6—8周流感防控不能放松 流感发展最新趋势→

- 3中国药品价格登记系统上线 助力创新药发展

- 4“办公室好多人都中招了”……流感季来临,如何应对?

- 5寒潮之下暖流汇聚——各地筑牢温暖“防线”

- 6我国首个“沙戈荒”新能源外送基地进入全容量并网发电冲刺阶段

- 7卢浮宫抢劫案第四名嫌疑人被临时收监

- 8关键性突破!“地表超强材料”来了

- 9首次突破1800亿件!我国快递年业务量再创新高

- 10经营主体信用修复将迎来哪些变化?

- 11“低价车险”实为骗局!车主购买保险产品如何避坑?

- 12中央网信办指导网站平台深入整治网络直播打赏乱象

- 13中老铁路开通运营4年来 黄金大通道效应持续放大

- 14市场监管总局受理注册申请 严审婴幼儿配方液态乳产品配方

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?