编者按:本文摘自《预测:经济、周期和市场泡沫》,作者:洪灏。

市场俨然是经济的一面哈哈镜,是经济运行的一种扭曲而夸大的反映。预测市场,本质上就是要找到一些市场运行的规律,并假设在预测未来的时候,这些历史规律将大致保持不变。我多年以来的研究结果表明,尽管难度很大,但是市场的运行在一定程度上是可以预测的。一般来说,市场趋势一旦开始,就将沿着一定的轨迹,在一定的时空里运行到极致,然后再反转。

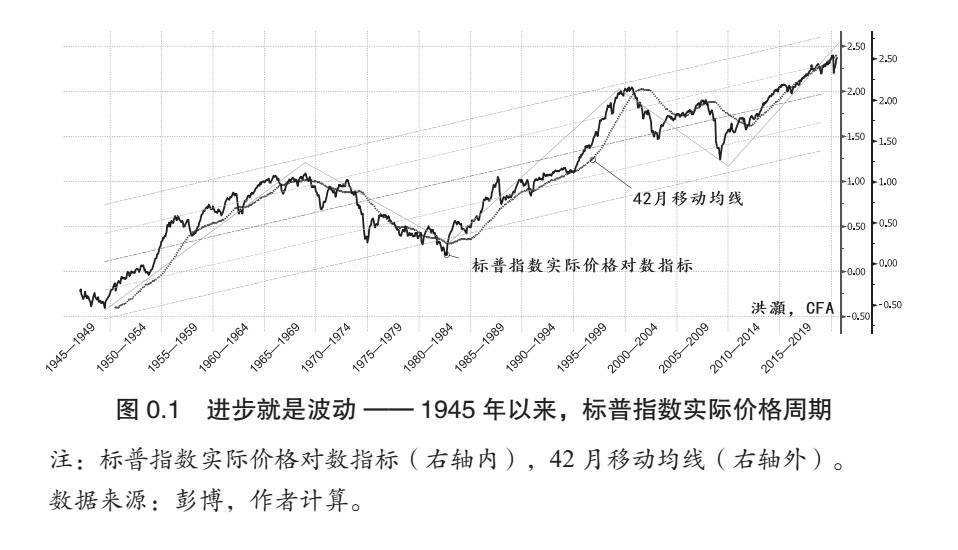

图0.1显示的是,标准普尔指数(以下简称标普指数)实际价格对数指标在第二次世界大战以来35年的波动周期。也就是说,市场的运行似乎有一个内生的周期,而这个内生的周期,在很大程度上是由人的预期来驱动的。央行的货币政策并不能改变周期的运行,相反,央行的货币政策使市场预期的形成更加极端。这是因为市场预期存在自适性,会因为过去对于政策的观察和经验积累而不断改变,从而导致市场价格加速并提前反映政策的变化,也使市场周期的运行更加极端。

既然企业主投资预期的变化会引起经济周期的波动,同时央行在理性预期的基础上,试图以宽松货币的形式在市场出现危机时拯救市场、稳定预期,那么逻辑上有两个结论是显而易见的:一是经济周期的起伏与央行的货币政策有关;二是因为央行的货币政策选择是可以预测的,所以周期也是可以预测的。

在过去的数年里,我以自己的周期理论和模型为基础,每半年对中国市场的走势进行预测。这些预测最终大部分都被市场的实际情况一一验证。

比如,我在 2016 年对 2017 年的全年展望是“微妙的平衡”,并向投资者预测了大盘股和港股的机会。

我之后的市场展望报告的标题依次是:2017 年下半年“再创新高”,2018 年“无限风光”(此标题取自“无限风光在险峰”这句诗,但省略了“在险峰”三个字,因为对 2018年的展望发表于 2017 年 11 月初,距离 2018 年 1 月底全球市场阶段性见顶还有 3 个月,而这 3 个月里市场的上行趋势非常猛烈),2018 年下半年“乱云飞渡”,2019 年“峰回路转”,2020 年“静水流深”,以及 2020 年下半年“潜龙欲用”。市场在2018 年1月运行到顶峰之后,便一路下行,直到2019 年“峰回路转”,市场过去 4 年的走势和我历年的市场展望报告的标题隐含的意思大约一致。

值得一提的是,这些预测与当时人们对于未来市场走势的预期是不一样的,有时候甚至是截然不同的,但最终得到了市场的印证。我一直认为,只有拐点才能改变人生,只有与众不同并不断被验证的投资建议才能真正为投资者增添价值。这些以周期理论和模型为基础的投资建议,并不是我可以用来自诩的资本,只是可以用来佐证自己的周期理论和模型有效性的一些实际论据。

我的量化研究发现,中美经济运行的短周期为 3~3.5 年。在周期运行的时候,大量的宏观经济变量同时且有规律地以大致固定的速度向同一个方向运行。因此,在确立周期长度的时候,我们只要找出最关键的一组驱动周期运行的变量,就可以大致推导出其他变量运行的方向和趋势。

值得注意的是,在预测的时候,我关心的是经济变量运行的趋势和方向,并不是它们的绝对水平。因此,在本书里讨论的周期,是增长率周期,而不是经济运行的绝对水平周期。其实,日本的所谓“失去的30 年”里的经济增速,虽然是在放缓,但是大体上还是保持正增长的。改革开放以来中国经济的持续增长是有目共睹的。因此,我们讨论的中国经济的放缓,严格地说,与西方经济的衰退不一样,虽然表现出来的形式都是经济增长率的放缓。

我的研究发现,中国经济周期的起伏,也就是经济增速的加速和放缓,与中国房地产行业的活跃性密切相关。

在分析并拟合了几组房地产及其相关数据,形成了一个中国经济周期领先的指标之后,我们可以看到在过去 20 多年里,中国的房地产周期驱动中国经济周期以 3~3.5 年的时间长度向前波动。同时,中国经济周期的大趋势呈现出一个长期下行的状态 —— 每一个经济短周期的高点和低点都越来越低。当然,这种长期下行的状态其实也没什么可大惊小怪的。长期来看,随着中国的经济体量不断增大,经济学里的边际效应递减的规律将会越来越明显,周期的高点和低点,也就是中国经济增速的变化,将会越来越小,而宏观经济里的波动性也将会逐步收敛。

此外,我的研究发现,美国经济的短周期大约是 3.5 年,其主要的领先指标在于美国在科技研发上的投资,如半导体出货量的变化、公司的资本支出计划的变化,以及其他一些更传统的指标,如新房开工、新房建筑批准、新房贷的申请等经济领先指标。

这些指标的变化也呈现出周期波动的特征——同时且有规律地以大概一致的运行速度向同一个方向波动。当中美周期同时进入下行阶段的时候,市场往往会发生大幅动荡,虽然并不一定伴随着经济的衰退,比如 2018 年第四季度。2018 年 9 月 3 日,我发表了一篇题为“中美周期的冲突”的论文,以量化模型详细论证了美国经济周期运行的规律,并指出当时中美周期同时下行预示着即将到来的美国市场暴跌。回过头看,这篇论文发表的时间点恰恰在当时美股的顶峰。最终,美国市场开始的一轮波澜壮阔的暴跌,使 2018 年第四季度成为 1929 年大萧条以来最差的第四季度。

一般来说,2~3 个 3.5 年基钦库存短周期,镶嵌构成一个7~11 年的朱格拉资本置换中周期;5 个以上的 3.5 年基钦库存短周期,镶嵌构成一个 17.5 年以上的中长周期;最后,10 个以上的 3.5 年基钦库存短周期,镶嵌构成一个 35 年以上的长周期,也就是现在可能大家都已经耳熟能详的康波周期。值得注意的是,周期运行的时间长度并非一成不变的,特殊的社会、经济事件常常会干扰经济周期的运行。然而,经济周期的运行有其内生的规律,央行的货币政策选择在很大程度上推动了这个规律的形成。因此,即使有无法预计的事件干扰了周期的运行,这些事件也只能改变周期波动的幅度,而不能改变其运行的方向和趋势。

2020 年第一季度,新冠肺炎疫情使全球经济陷入了 1929年大萧条以来最严重的衰退,全球央行救市的力度也空前绝后。很多人认为,经济会在新冠肺炎疫情过后迅速恢复,因此会进入一个新的周期。虽然 2020 年 2 月 15 日我在自己实名认证的微博账号“洪灝”上预警了市场暴跌会在两个星期之内到来,并把这场暴跌的严重程度类比 1987 年 10 月的大崩盘和 2000 年的互联网泡沫破灭,但是这场暴跌随后的发展以及带来的后果,还是超出了我最坏的预期。

同时,新冠肺炎疫情似乎使 2018 年第四季度到 2019 年第一季度的新的经济短周期提前结束了。我认为,新冠肺炎疫情很可能只是这轮经济周期结束的开始。2021年后,经济将再次进入放缓衰退的阶段,并同时伴随着巨幅的市场波动。这是因为美联储史无前例的宽松货币政策虽然会拯救一时的经济衰退,但是其无底线的货币政策将带来其他经济恶果。这些救市的成本,最终将反馈到实体经济上。比如,经济里通胀的压力大幅飙升,增长却止步不前,最终形成一个滞胀的,甚至是恶性通胀的环境。在这样的滞胀环境里,股债双杀。

我们还要认识到,周期的运行虽然有着相对稳定的时间,但是除了上述不可预测的事件对周期运行的干扰,周期的镶嵌也让判断周期运行的始末成了一种追求“模糊正确”的艺术。

周期的镶嵌,是指周期的运行既没有开始,也没有结束。上一个周期的结束,孕育着下一个周期的开始,循环往复,生生不息。

我们应该如何把周期运行的规律用于市场预测呢?

如果市场是经济的反映,那么市场运行的周期也应该反映着经济运行的周期。如前所述,市场是经济的一面哈哈镜,是经济运行的一种扭曲而夸大的反映,这种市场的扭曲体现在市场波动的幅度比经济波动的幅度要大,但趋势是一致的。诺贝尔经济学奖得主罗伯特·希勒的研究显示,市场的波动只能被一小部分的经济基本面变化所解释。绝大部分市场波动,是无法用经济基本面的变化来解释的。如果经济周期运行的基本单位时间大约是 3.5 年,同时更长的经济周期由数个 3.5 年的短周期互相嵌套构成,那么市场价格运行的时间周期也应该反映这个规律。

我的研究发现,一个3.5年的短周期里大约有850个交易日。每个月平均有 20.2 个交易日,一年里有 242.4 个交易日,经过 3.5 年的时间,进而形成了一个有 848.4 个交易日的市场周期,也就是上述大约 850 天的市场周期。以这个 850天的时间长度计算出来的、简单的市场价格移动均线,对于预测市场的趋势非常有效。

对于上海证券综合指数(以下简称上证指数)来说,这条简单的850天移动均线,在过去近30年每一个关键的拐点,都形成了一个支持或压力的点位。而对于美国的标普指数来说,这条850天移动均线则是过去几十年的上升趋势线。每次标普指数上升的趋势被打破,都表现在标普指数现价与这条850天移动均线的关系上:当标普指数显著跌破这条850天移动均线的时候,往往伴随着严重的经济危机。

一般来说,在全球各个重要的市场指数的运行周期里,都可以找到这条 850 天移动均线的影子。

比如,道琼斯指数的850 天移动均线的运行规律与标普指数类似。而中国香港的恒生指数的运行周期,则体现出了 3~5 个 3.5 年的周期叠加的运行规律。用 10.5 年(3 个 3.5 年的短周期嵌套)和 17.5 年(5 个 3.5 年的短周期嵌套)的时间长度做出来的恒生指数移动均线,是恒生指数运行的长期上升趋势线。在 2020 年 3 月全球市场史诗级暴跌的时候,标普指数每一个下跌的关键点位都密切对应着这个 850 天的市场周期。

更有意思的是,从850 天周期推算出来的、3 月的这些下跌期间的关键点位,对应的是指数下跌的黄金分割点。

比如,两倍 850 天移动均线,也就是标普指数 1700 天的移动均线,约为 2300 点。这个两倍 850 天移动均线的 2300 点的位置,恰恰对应的是 2020 年3 月暴跌的底部,同时也正好等于 2018 年第四季度暴跌时的最低点——2300 点,而 2300 点也正好是标普指数从 3348 点的周期顶峰回调 38.2%的黄金分割点。更有意思的是,从 850天周期推算出来的、2020 年 3 月的三倍 850 天移动均线约等于 2000 点,大致等于标普指数从 3348 点的周期顶峰回调 50%的黄金分割点。而 2020 年 3 月暴跌的最低点出现在3 月 23 日的大盘中,恰好在 38.2%黄金分割回撤点 2300 点 附近。

注意,虽然我在上述讨论中运用了很多技术分析的名词,但是我进行的并不是技术分析。我的 850 天移动均线叠加预测系统,是从自己的 3.5 年经济短周期嵌套理论的基础上反推出来的。

在 2020 年 3 月市场史诗级暴跌的时候,我公布的这些点位计算预测都是实时的,都可以在我的微博上找到。当时,我在微博上实时提供的有关下跌过程关键点位的预测,回头来看大致是正确的。

在市场价格当时几乎每周都出现数倍方差之外的暴跌,暴跌出现的概率是几亿分之一,甚至几十亿分之一的情况下,以我的建立在经济周期理论上的 850 天移动均线,以及衍生出来的叠加周期(两个850天周期、三个850天周期)和时间单位(分钟、小时、天、周、月、年)推导出来的市场关键点位,只比实际市场出现的价格有 3%左右的偏差。这些市场周期理论的实际运用和观察,不可能是巧合。这个以周期运行为基础的交易理论,在过去几十年的市场历史中不断被验证,在 2020 年的史诗级暴跌中为投资者指引了方向,也将在未来继续有效。

央行选择非对称性货币政策的恶果,除了越来越大的资本市场泡沫和波动越来越大的市场周期,就是长期趋势性的弱通胀,甚至是通缩的压力。

格林斯潘之前的美联储主席一直保持着美联储相对于美国政府的独立性。美联储并非美国政府的一部分,而是一个半公共半私人的机构。即便如此,美国国会理论上仍然有权力通过立法干预美联储的货币政策选择,甚至解散这个机构。尽管美联储主席的任命是由总统提名的,但美联储最著名的主席之一保罗·沃尔克,不惜冒着与里根政府决裂的风险,顶着巨大的政治压力也要进行大幅的加息和货币紧缩,以缓解当时高企不下的通胀压力。然而,现在美联储这种政治独立的风骨似乎已经荡然无存了。

书名:《预测:经济、周期与市场泡沫》

作者:洪灏

出版社:中信出版集团

洪灝,交银国际董事总经理、研究部主管。曾任中国国际金融股份有限公司执行总经理、全球策略师,摩根士丹利(悉尼、纽约)消费行业分析师,花旗集团(纽约、伦敦)全球策略师,也是《华尔街日报》《金融时报》《财新周刊》《财经》等报刊的专栏作家。

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

热门推荐

- 预测未来

- 男人世界

- 幽默搞笑

- UFO

热门图片

更多阅读

- 天光一镜涵:巴里坤海子沿遗址考古

- 雍正王朝:从这些蛛丝马迹入手,揭秘皇权之下第一神秘组织粘杆处

- 漢唐館藏精品:大唐帝後供養經幢構件

- 犹太人是从哪里来的,为什么从上古就开始流浪?

- 曾国藩和李鸿章的塑料兄弟情?并肩战斗是你们,明争暗斗也是你们

- 街亭一战,到底错在诸葛亮,还是错在马谡?

- 王莽当皇帝,刘姓皇族不但不反对反而拍手称快,他到底有何魅力?

- 如果没希特勒,德国人会发动二战吗?1380亿马克的美国贷款有话说

- 历史类人物的论文应该如何动笔?

- 咸阳宫遗址出土一批珍贵壁画,可是想要将其修复,却有不小的困难

- 同样是中兴之君,虞世南认为他比汉光武帝还要杰出

- 当人生陷入空前败落时应该怎么办?透过季布,司马迁这样说

- 纸上谈兵”真的是“纸上谈兵”吗?

- 南京:历史上有三个辉煌期,目前处于近600年谷底

- 热点新闻

- 大话社区

- 图片报道

- 12026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 2家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 3线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 4油价上调!加满1箱油将多花8元

- 5今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 6造型多样、花色“出彩”……各地年宵花争奇斗艳

- 7多地优化购房政策,能否释放住房消费潜力?

- 8“新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 92月2日春运首日全国铁路发送旅客1223.5万人次

- 10无人机和机器人首次写入中央一号文件

- 11“政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 12春运路上寒潮来袭 途经这些路段需注意

- 13航司增加运力、增设航线 C919国产大飞机也要投入春运

- 14千年花馍、春节“过油” 这些年俗小吃受欢迎

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?