编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者:革鼎,36氪经授权发布。

尽管我们在上一篇报告中(《蔚来、小鹏与理想的“隆中对”》)对蔚来(NYSE:NIO)的绝地求生能力表示钦佩,但并不妨碍对它的一些思路表示质疑。比如换电。

对于新能源汽车行业而言,车电分离(换电)无疑是一件涉及未来脉络走向的产业标准式博弈。从客观现实条件来看,蔚来很难把这个事情做好。

穿过现象看本质,蔚来此举无异于一种为了短期利益而将身家性命绑定于动力电池厂的“投名状”行为。

在电池技术路径存在快速迭代演化预期及新能源汽车市场三分天下、大势未定的当下,这是一种缺乏长期主义式逻辑支持的冒险行为。

以下具体展开个中逻辑。

三流公司做产品,二流公司做品牌,一流公司做标准。你就是让李斌自己说,他也不敢说蔚来在造车圈已经越过二三流阶段。

换电本质上是个制定行业标准的活儿。众所周知,标准即定价权,制定者需要挟规模、技术、对价、声誉(领导力)等综合霸权以号令江湖,无论从哪个维度说,现在的蔚来都显得力不从心:

①电网。

它是换电模式生态中前置一环,提供基础设施服务。换电站在这个点上需要面临的现实问题在于:

A. 根据测算,真正能降低周边范围内车辆使用成本的换电站,需要承载二三十块电池设备(车位)。这样的规模需要电网的功率配套。就像很多老旧小区需要提升用电功率,不然没法安充电桩一样。

B.电价也是一个重要的考量点。

②场景。

换电需要最大化的需求场景。老司机跑个出租一天怎么着也得400公里,而通勤一般来回50公里就够了。需求场景上最能冲起规模的,是出租车领域的北汽新能源和公交车领域的比亚迪。

而根据最近的消息,国家电网在换电战略伙伴选择上,首选的还是北汽新能源这样有运营车辆基本盘的公司。

何况蔚来有限的车主又是分布在数百万平方公里的广袤大地上,很难支撑网络效应。

有数据可以参考:今年3月,电动车公社做过一次调查,参与调查的1100多蔚来车主分布在北京、上海、江苏、四川、山东、广东、湖南、安徽等10个省份、35个城市。

③整车。

2019年新能源车销量TOP5如是:比亚迪21.9万辆;北汽新能源15.1万辆;上汽乘用车7.1万辆;吉利汽车7.1万辆;上汽通用五菱6万辆。

蔚来呢?2019年销量2.1万辆,排13位。尽管今年销量是在上冲,但就是再给它两年时间,恐怕也不足以左右全盘天平。而两年之后,传统车企的电动车已经进入疯狂暴兵模式。

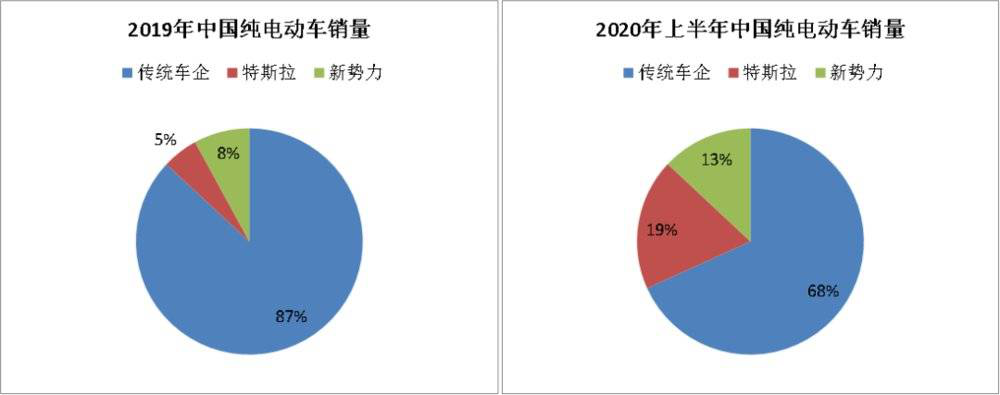

▲图1:国内市场纯电动汽车市场销量份额 资料来源:乘联会

①工艺。

换电技术是蔚来引以为傲的独门特色,但遗憾的是它归根结底属于工艺范畴,噱头大于科技含量。就像车同轨、书同文一样,大家其实都有“轨和文”,问题在于愿不愿意同、怎样同以及和谁同(各家车企涉及的开发平台有极大差异)。

特斯拉早年做换电,中期电池成本下来后,也就随手束之高阁。蔚来推崇换电,痛点还是在于成本坑填不上(下文还会具体说)。

②电池。

粗粝划分当前动力电池技术路线,可分为三元锂电池和磷酸铁锂电池。

三元锂电池追求性能自然要付出价格成本与技术配套(热管理)成本对价,作为电动车成本占比最高部分,直接推高整车造价。

磷酸铁锂电池技术虽然被打上“上一代技术”标签,却有成本优势,更适合运营车辆。何况比亚迪的刀片电池技术,已有望为磷酸铁锂正名(现在市场还未充分反映这种预期,我们会在未来的报告中进单独讨论)。

另外,动力电池从封装形式划分还有方形、圆柱、软包等不同分野。

但无论哪种路线或构造,当前的蔚来都无力分一杯羹。就国内市场而言,前者是宁德时代的天下,后者是比亚迪的天下(国轩高科和比亚迪的装机量比值为1:3.4)。

蔚来在车主中口碑的确很好,但这在整个产业范畴而言不构成权重。刚出ICU半年多的蔚来,要验证自己的行业领导力,需要在同业竞争中搏杀多年。

至于是多少年,最终取决于规模与技术何时做到行业领先,但你去问李斌,想必他也无法打包票地说出个准确时间。

就换电站成本,来算一笔账:以现在蔚来5个车位规模的换电站计,电池投入35万元,每年人力成本30万元,其他设备成本大概200多万元——加起来大概300万的样子。

要是真的做换电这个生意,BaaS(Battery as a Service,电池即服务),那5块电池是远远不够的。如前文所述,换电站电池数量达到20-30块的时候才能有效降低周边的成本。

按30块来算,电池成本就要到210万元(基础假设是每块电池70度电,成本为1元/Wh);

其他设备成本至少是翻两倍到600万;加起来就是800万左右。

以上,只是新建,还没算运营的成本。即使这样,如果说拥有300个这样的换电站以跻身标准制定者行列,也需要27亿元。

蔚来已经在运行的换电就是小打小闹而已,真正做换电模式BaaS,将是吞金兽。蔚来有这个资金实力吗?现在没有。虽然上半年获得百亿多融资,不过好几条对赌协议放在那里(共同注资协议、专款专用限制等原因),对现金流改善帮助不大。

蔚来造车这一项本身就还需要大笔大笔的融资,现在张罗换电站很像虚张声势。

以上做换电的基本盘,蔚来肯定心知肚明,可它为何还要这么执拗“一周建三家,建够一百八”(5个车位那种)?

在我们看来,蔚来换电战略“强制执行”,主要有3个方面的现实利益考量:

中国新能源车这几年高歌猛进,比全球发展速度快很多,2019年全球动力电池出货量128GWh,五年增长9.2倍,同期中国动力电池出货量71GWh,五年增长16倍。这主要靠政策支持——大力的补贴。

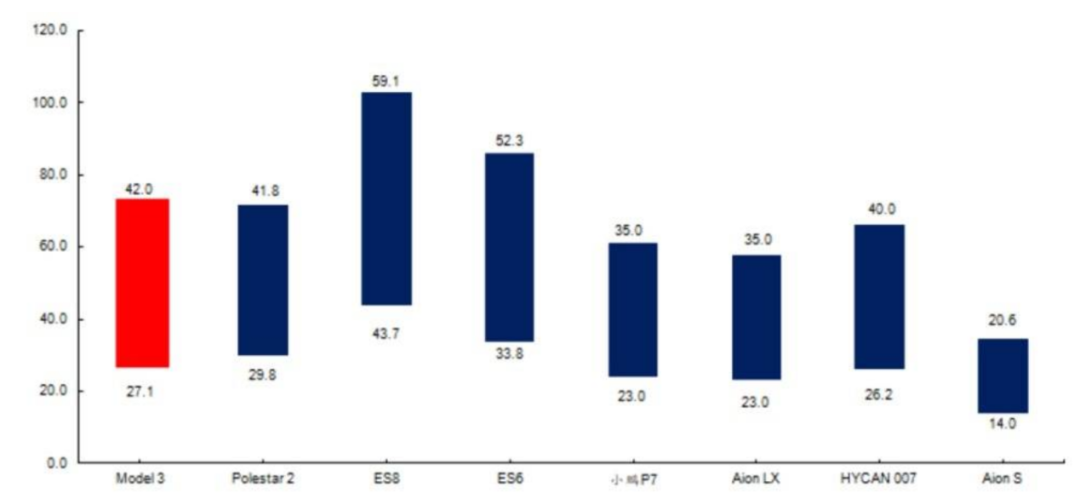

根据最新的2020-2022的新能源车补贴方案(疫情导致退补没那么凶),补贴有4点主要变化,其中对未来影响最大的是“补贴前指导价不得高于30万元”——蔚来中枪了,低配版ES6也要34.36万元。

▲图2 国内主要新能源车型补贴后价格区间(单位:万元人民币)资料来源:汽车之家,国信证券

怎么办?已然卖一辆亏一辆的节奏,还要再降价,那真是要“刚出ICU,再回ICU”的节奏了。

你说巧不巧,恰好补贴新规有个口子——为鼓励“换电”新型商业模式发展,加快新能源汽车推广,“换电模式”车辆不受此限制。”

蔚来的造车理念原始设定——打造豪华品牌,导致其在定价策略上将骑虎难下,这主要是由豪华品质需要的成本所决定。

但人在屋檐下不得不低头。面对补贴退坡以及市场份额压力,蔚来亟需有效压缩单车成本。而换电模式的推行,可以使其通过与电池厂的利益交换,实现一定程度的成本管控。

因为构建换电标准是规模性电池厂商最乐于重注的工程之一,一旦某个市场因循了某种换电标准,也就意味着电池标准的近乎统一。这是任何一家电池厂长期得以掌控市场份额而梦寐以求的念想。

这也是为什么宁德时代明确表达有意投资蔚来规划成立的电池资产管理公司的核心原因。

但从蔚来角度来看,副作用在于此举无异于一种为了短期利益,而将身家性命绑定于动力电池厂的“投名状”行为。在电池技术路径存在快速迭代演化预期及新能源汽车市场三分天下、大势未定的当下,这种冒险行为缺乏长期主义式逻辑支持,容易产生路径依赖而失去创新独立性。

对于电池厂来说,在换电这个商业模式里,注定是要广撒网;但对于整车厂来说,一旦入笼便是困兽,挣脱出笼便就再难。

成就特斯拉的,是马斯克赋予的独立自主创新精神——从工艺到电池到工厂再到全球市场整个标准体系的建立,这一点上,作为新势力中所剩不多核心资产的蔚来,还需要多点血性。

蔚来对用户的“真爱”任谁都能看出来,全国用户年度聚会NIODay,保姆车家电,车坏了给代步车,7×24h上门取送的代客加电,首任车主免费换电。

做电池资产管理公司就是进一步的舔用户,能多卖车,提高收入,这代表更高的估值,毕竟资本市场现在已经开始用Tesla的PS水平给蔚来估值(这样估值的问题非常大,我们后面会讲)。

这样做短期的估值可能还会蹭蹭蹭的往上升,但很难持续。

有人拿蔚来和特斯拉比,认为两者都是做高端电动车的,股价往上冲的逻辑一致。亲,其实两者逻辑是完全不同的。

从生产到用户使用的逻辑来看,我们对比一下两者:

●智能汽车。最核心的是无人驾驶,从芯片这个主要的侧面可见一斑,特斯拉早期用过Mobileye的芯片,用过英伟达的芯片,现在自研的HW3.0芯片算力达到144TOPS(万亿次每秒),而蔚来用MobileyeQ4算力为2.5 TOPS。

●超级工厂。特斯拉的工厂设计的理念,首先是全自动,柔性自动化实在无法适配的技术区域再适用人力。这与主要是人力,用机器替代人力的一般工厂生产逻辑完全不同。

蔚来的工厂?蔚来没有工厂,江淮代工——10万辆的产能(能扩展到15万辆),就这2019年还补偿了江淮2亿元,产能足够着呢。蔚来倒是想过自建工厂,上海嘉定800亩地的生产基地,可能是现金流转不动,所以放弃了。

●充电设备。充电桩特斯拉和蔚来倒是都有布局,这个没有本质差异,此处不赘述。

●换电模式。蔚来换电是领先的,如果大力发展这个蔚来的现金流会更加的紧张。特斯拉呢?人家不需要:Model X的续航里程是575公里,蔚来ES8是415公里。特斯拉电池PACK(组合电池)和BMS(电池管理)的进步速度,基本上让车主都没什么里程焦虑了,还要啥换电。

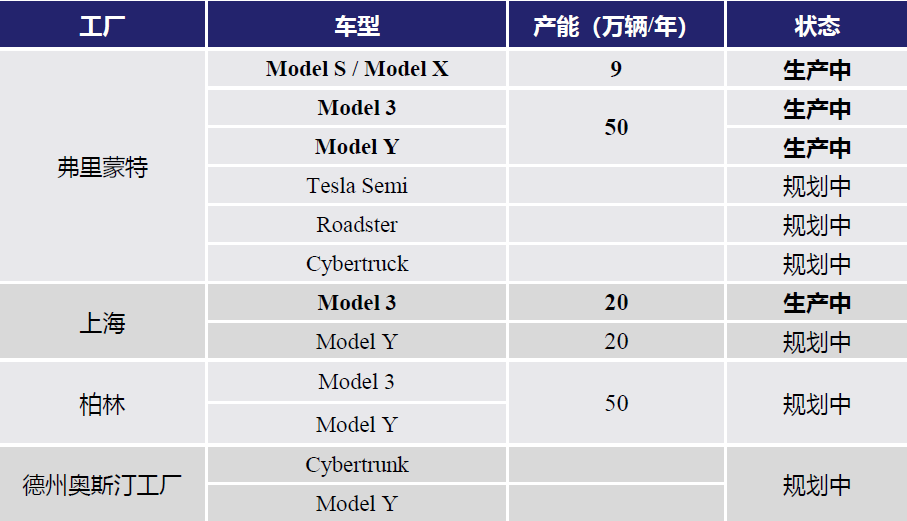

●增长逻辑。特斯拉的车销售是全球的,产能也是全球化的(准备每个大洲都至少建一个超级工厂);反观蔚来,目前为止主要的销售半径还只覆盖中国市场。

▲图3 特斯拉的全球产能规划。

●盈利能力。特斯拉的毛利率是17%,蔚来的毛利率是-15%。不同的盈利能力给予不同的估值水平,即使是对于亏损的公司也有迹可循的,也不是说你也亏损我也亏损咱俩的PS(市销率)就可以是同一水平。

PS=市值/收入,公司换一下可以等于PS=净利润率×PE。在净利率稳定的情况下,PE主要跟收入增速相关,净利润率是主要的变量:

特斯拉毛利率很高,在盈利的边缘;

蔚来的毛利率负的,谈盈利为时尚早,模式都没跑通。

当前特斯拉的PS为11倍,蔚来的PS为15倍。蔚来已经是非常高估的一个状态,其隐形的条件是净利润率至少5%(行不行我们不多说),百分之几百的收入增长,蔚来能做到吗?

“市场先生”从来都是疯癫的,不同类型的投资者恰好在此时完成财富再分配。

该文章来源互联网,如有侵权请联系删除

相关文章

- 国家卫健委等10部门:推进儿童医疗卫生服务高质量发展

- 冬天里的一把火,照出别样的东北

- 文旅新探|哈尔滨:2024的北国情书

- 一图速览|2024年纪检监察工作八大任务

- 微视频 | 制胜之道

- 星火成炬 | 以冰雪之名

- 年轻人三大“脆皮”症状:记忆力下降、情绪差、免疫力下降

- 春运期间,这些人可提前购票!购票指南→

- 万千气象丨他竟然把八九千年前老祖宗用的乐器复原出来了

- 铁路新年调图,“图”的是啥?

相关图集

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

热门推荐

- UFO

- 考古发现

- 社会图库

- 图片报道

热门图片

更多阅读

- 2026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 油价上调!加满1箱油将多花8元

- 今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 造型多样、花色“出彩”……各地年宵花争奇斗艳

- 多地优化购房政策,能否释放住房消费潜力?

- “新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 2月2日春运首日全国铁路发送旅客1223.5万人次

- 无人机和机器人首次写入中央一号文件

- “政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 春运路上寒潮来袭 途经这些路段需注意

- 航司增加运力、增设航线 C919国产大飞机也要投入春运

- 千年花馍、春节“过油” 这些年俗小吃受欢迎

- 热点新闻

- 大话社区

- 图片报道

- 12026年春运首日琼州海峡过海旅客近10万人次 同比增长50.7%

- 2家电及数码和智能产品补贴政策全面落地 1月补贴超1500万台

- 3线路上新、轻装出行、网络订票 今年春运之旅更便捷

- 4油价上调!加满1箱油将多花8元

- 5今年春节“消费大礼包”有哪些内容?“乐购新春”活动来了

- 6造型多样、花色“出彩”……各地年宵花争奇斗艳

- 7多地优化购房政策,能否释放住房消费潜力?

- 8“新国补”落地首月全国家电、数码和智能产品补贴超1500万台

- 92月2日春运首日全国铁路发送旅客1223.5万人次

- 10无人机和机器人首次写入中央一号文件

- 11“政策红包”能否释放住房消费潜力?专家:住房公积金的使用仍需进一步提高效率

- 12春运路上寒潮来袭 途经这些路段需注意

- 13航司增加运力、增设航线 C919国产大飞机也要投入春运

- 14千年花馍、春节“过油” 这些年俗小吃受欢迎

- 1今上午10点,济南餐饮消费券,开抢了,能减这么多

- 2零点立交转向匝道拆除接近尾声

- 3三角楼打翻 星空调色盘

- 4科技助农 土地托管 一路麦香,这就是丰收的味道!

- 5全国大部气温先升后降 中东部大范围雨雪上线

- 6“假一赔三给4双” 一些电商知假售假为何理直气壮

- 7热门款不发货、退款无渠道……盲盒消费套路深?

- 82021年我国手机上网人数为10.29亿人

- 9欺骗性收费、花式营销,云算命呼唤云监管

- 10广西一女子被多名女子群殴拖行 被三女子按倒暴打拖行

- 11待宰水牛发狂冲进餐馆顶飞男子 该男子被突如其来水牛顶伤

- 12不可思议!天津高速鸵鸟奔跑车辆纷纷避让 车流中飞奔

- 13货车车头冲出悬崖公路悬空 导航走近路,庞大车体进退两难

- 14真的吗?警方通报男子开车撞妻子岳母 一个恍惚错将油门当刹车?